Política monetaria: diferentes enfoques según la región

Tras las últimas declaraciones de los principales banqueros centrales en EE.UU, Europa y Asia, podemos deducir dos aspectos principales: sus políticas siguen tendencias dispares y los mensajes que han querido transmitir tampoco han sido los mismos. Tras ello, los inversores están sacando sus propias conclusiones. Por tanto, ¿cuáles son las claves a tener en cuenta?

Tras las últimas declaraciones de los principales banqueros centrales en EE. UU., Europa y Asia, podemos deducir dos aspectos principales: sus políticas siguen tendencias dispares y los mensajes que han querido transmitir tampoco han sido los mismos. Tras ello, los inversores están sacando sus propias conclusiones. Por tanto, ¿cuáles son las claves a tener en cuenta?

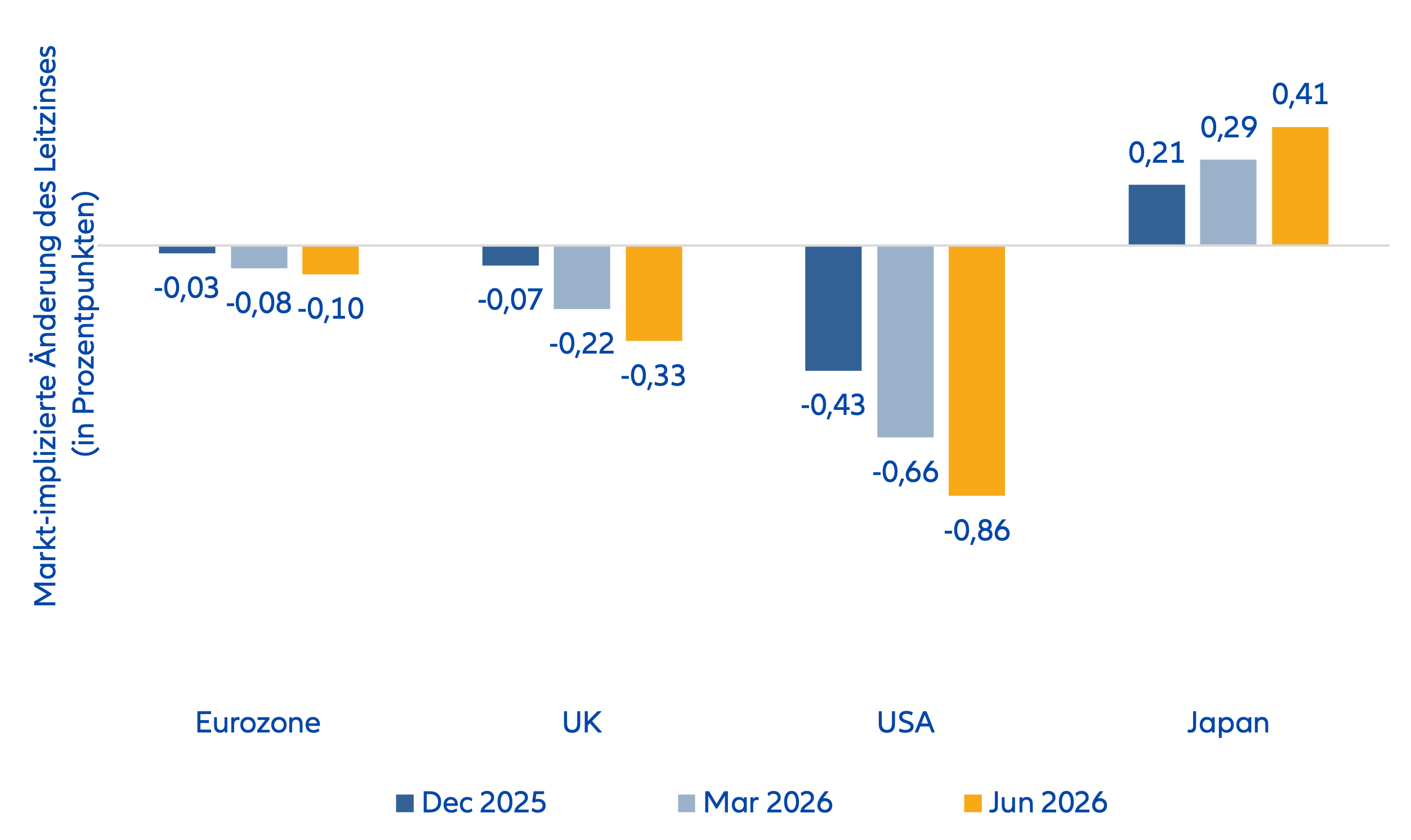

Uno de los mensajes del Banco Central Europeo (BCE) fue que considera que su política monetaria está “en un buen momento”. El crecimiento en la eurozona avanza hacia un nivel más acorde con su capacidad habitual, la inflación general se está estabilizando cerca del objetivo del 2% y el tipo de interés actual se sitúa en torno a lo que los responsables del BCE consideran como “neutral”; es decir, ni expansiva ni restrictiva. En otras palabras: no hay argumentos para variar el rumbo, lo que coincide con lo que se esperaba antes de la reunión. Hasta la reunión de septiembre, la mayoría de los inversores en renta fija confiaban en un recorte de tipos antes de fin de año, pero esa esperanza prácticamente se ha desvanecido. Esto explica el reciente repunte de las rentabilidades de los bonos y la apreciación del euro frente al dólar estadounidense. Teniendo en cuenta este panorama, parece que el listón para una bajada de tipos a corto plazo está bastante alto.

Al otro lado del Atlántico, la Reserva Federal (Fed) sigue una trayectoria muy distinta. Como se esperaba, recortó los tipos en 25 puntos básicos y además señaló que habrá nuevas bajadas en el futuro. Su mensaje principal fue claro: “queremos evitar riesgos a la baja antes de que sea demasiado tarde, y confiamos en lograrlo”. Esa confianza se apoya en su conocido Summary of Economic Projections, que no prevé ni un aumento significativo del desempleo ni un retroceso del crecimiento del PIB en 2026. El mayor reto de la Fed sigue siendo una inflación demasiado persistente. Por tanto, el organismo solo puede confiar en que el impacto de los aranceles sobre los precios sea limitado y en que, con el paso de los meses, esas subidas puntuales desaparezcan, como muy tarde en el plazo de un año. A esto se suma un aumento interanual de la inflación subyacente en el sector servicios de más del 3%. Con este telón de fondo, las perspectivas sobre los tipos de interés en EE. UU. siguen siendo inciertas, especialmente teniendo en cuenta la evolución de la inflación. Los inversores descuentan unas cuatro bajadas adicionales de 25 puntos básicos cada una en los próximos doce meses. Pero teniendo en cuenta que pocos esperan una desaceleración relevante del crecimiento económico, ese escenario podría resultar excesivamente optimista.

Por último, en Asia, el Banco de Japón (BoJ) mantiene otra senda de política distinta al dejar sin cambios su tipo de referencia. Sin embargo, en su última reunión surgieron posturas más “restrictivas” que defendían una subida de tipos. Se trata de algo poco habitual que, en el pasado, ha precedido a nuevas subidas. Por ello, no sorprendería que el Consejo de Política del BoJ decidiera subir los tipos en 25 puntos básicos antes de fin de año. Además, el organismo también anunció su intención de empezar a vender participaciones en acciones y valores inmobiliarios (ETF y J-REITs) que había acumulado durante la fase de expansión cuantitativa (QE). Eso sí, lo hará a un ritmo tan moderado que es poco probable que tenga un impacto significativo en los mercados.

Los mercados monetarios anticipan diferentes trayectorias de los tipos de interés para los principales bancos centrales en los próximos meses

Fuentes: AllianzGI Global Economics & Strategy, Bloomberg, datos a 23 de septiembre de 2025

Claves de la próxima semana

El dato más esperado de la próxima semana será el informe de empleo en EE. UU., que se publicará el viernes. En los últimos meses, las cifras laborales han mostrado cierta debilidad, aunque sin llegar a ser preocupantes. Un mercado laboral frágil podría avivar los temores sobre el crecimiento económico; en cambio, unos datos más sólidos de lo previsto suavizarían las expectativas de nuevas bajadas de tipos. Para muchos inversores, un resultado intermedio sería suficiente para considerarlo favorable.

La agenda también incluye varias encuestas de confianza relevantes: el lunes se publicará la encuesta empresarial de la Comisión Europea; el martes, el Consumer Confidence Survey del Conference Board en EE. UU.; y el miércoles, la encuesta trimestral Tankan en Japón. Además, a lo largo de la semana (especialmente miércoles y viernes) se conocerán los PMI finales de septiembre en distintos países.

Tras las reuniones de los principales bancos centrales, quizá sea un buen momento para que los inversores hagan una pausa y reajusten sus carteras. Los índices de volatilidad siguen marcando rangos bajos y, aunque el apetito por el riesgo se mantiene, los datos de Deutsche Bank indican que muchas carteras siguen manteniendo una posición moderada en activos más arriesgados, como la renta variable.

Que tenga una excelente semana, vaya donde vaya

Atentamente,

Stefan Rondorf