¿Perder impulso desde «una buena posición»?

En la novela Cándido, de Voltaire, al personaje del Dr. Pangloss le gustaba pontificar sobre cómo este era «el mejor de los mundos posibles». Sería erróneo equiparar las recientes observaciones de la presidenta del BCE, Lagarde, de que el BCE se encuentra «en una buena posición» con las del Dr. Pangloss, pero parece que el optimismo veraniego sobre la solidez de la economía de la zona del euro está empezando a desvanecerse un poco.

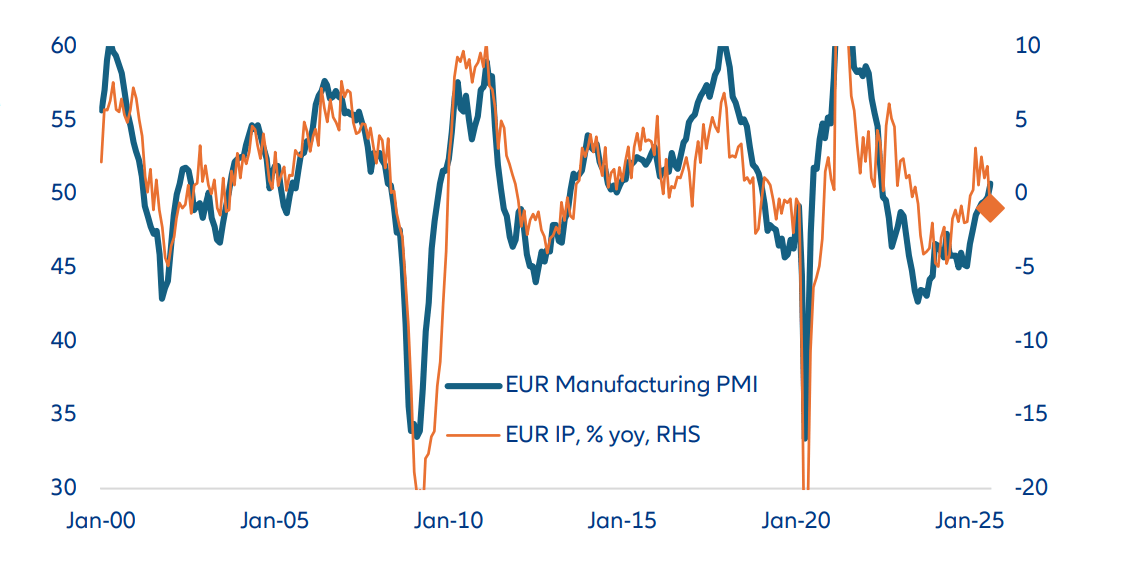

Una ventaja clara del flujo constante de datos económicos oficiales es que ofrecen la oportunidad de contrastar los resultados de las encuestas empresariales, más basadas en el estado de ánimo. La comparación es más complicada en EE.UU. debido al cierre del Gobierno, pero no en la zona del euro. Concretamente, los datos sobre pedidos industriales y producción indican que el impulso de la recuperación, como mínimo, se está desvaneciendo y, en el peor de los casos, se está estancando, ya que la demanda que se adelantó para evitar los aranceles se está desvaneciendo. En ese sentido, el repunte del PMI manufacturero de la zona euro empieza a parecer un poco exagerado —véase el gráfico de la semana de esta semana—, lo que representa un punto clave para los datos de la próxima semana.

Es probable que los datos de producción industrial de Alemania en agosto se hayan visto afectados por unas vacaciones en la producción de automóviles más tardías de lo habitual, pero eso no parece justificar la debilidad de los pedidos en el sector ni las fuertes caídas que también han experimentado las empresas farmacéuticas. Algunas economías asiáticas especialmente sensibles al comercio también han mostrado recientemente signos de debilitamiento de las exportaciones, lo que refuerza la percepción de una mayor debilidad.

En cierta medida, las previsiones del BCE anticipan esta debilidad. En la ronda de previsiones de septiembre del BCE se pronosticaba que el PIB del tercer trimestre se mantendría sin cambios, antes de que se esperara una recuperación lenta, similar a la tendencia. La confianza en estas perspectivas fue probablemente una razón importante para que la presidenta del BCE, Lagarde, eludiera las preguntas sobre por qué el BCE no consideró adecuado bajar los tipos de interés, dada su proyección de una inflación por debajo del objetivo en la rueda de prensa de septiembre. Sin embargo, más recientemente, el economista jefe del BCE, Philip Lane, en un discurso pronunciado el 6 de octubre, indicó claramente que las perspectivas de la política monetaria a corto plazo son asimétricas: «un aumento de la probabilidad o la intensidad de los factores de riesgo a la baja reforzaría la idea de que un tipo de interés ligeramente más bajo podría proteger mejor el objetivo de inflación a medio plazo; por el contrario, un aumento de la probabilidad o la intensidad de los factores de riesgo al alza indicaría que lo adecuado a corto plazo sería mantener el tipo de interés actual».

Hasta ahora, los mercados de renta fija de la zona euro han reaccionado de forma muy moderada a esta noticia. Los mercados ven menos de un 25 % de posibilidades de que se produzca una bajada de tipos antes de finales de año y ni siquiera un 50 % de posibilidades antes del próximo mes de marzo. Es muy posible que la resistencia de la economía de la zona euro justifique la postura de espera del BCE, pero esperamos que los inversores se sientan tranquilos al saber que la caída de la inflación da margen al banco central para volver a bajar los tipos rápidamente si la pérdida de impulso económico se convierte en una preocupación más acuciante.

Indicadores manufactureros del euro

Fuente: Bloomberg a 13.10.2025

Claves de la próxima semana

Para las principales economías, los PMI preliminares proporcionarán una importante actualización sobre la resistencia de la actividad. En general, el sector servicios se ha recuperado con más fuerza de la crisis arancelaria de abril que el sector manufacturero, mientras que, como se ha descrito anteriormente, la producción industrial reciente en la zona euro apunta a una posible debilidad. Por un lado, los niveles previstos de los índices PMI no son destacables, pero, por otro, dada la magnitud de los aumentos arancelarios de EE. UU., sigue siendo sorprendente que se hayan mantenido tan bien.

En general, los efectos del cierre del Gobierno estadounidense siguen dificultando la predicción de la publicación de los datos de EE. UU. Sin embargo, las autoridades estadounidenses dispusieron específicamente Indicadores manufactureros del euro Fuente: Bloomberg a 13.10.2025 que los empleados de la Oficina de Estadísticas Laborales (BLS) volvieran a la oficina para preparar la publicación del IPC de septiembre, prevista para el 24 de octubre. Se espera que el IPC subyacente aumente a un ritmo similar al del mes anterior, lo que implica que no se acelerará la repercusión de los aranceles en el consumidor, pero tampoco se moderará la inflación por encima del objetivo en EE. UU. Como se ha comunicado ampliamente, existen opiniones divergentes en el FOMC sobre cómo interpretar esta situación. Si finalizara el cierre, también podrían publicarse otros datos estadounidenses, y el informe sobre el mercado laboral de septiembre podría publicarse rápidamente, dado que la mayoría de los datos estarían casi completos antes del cierre. Los datos del sector inmobiliario también podrían publicarse la próxima semana.

En Reino Unido, el IPC de septiembre podría seguir mostrando signos de moderación de la inflación de los servicios, pero parece probable que, salvo sorpresas significativas, el Banco de Inglaterra se vea más influido por los presupuestos de noviembre del ministro de Hacienda que por los datos intermedios.

Por último, parece probable que la inflación japonesa se estabilice tras la desaceleración de los últimos meses. Aunque la inflación ha estado por encima del objetivo durante más de tres años, la cautela inherente al Banco de Japón parece que se verá reforzada por la incertidumbre política, lo que hace más probable que en un futuro próximo prevalezcan las razones para no subir más los tipos de interés.

Atentamente,

Sean Shepley

Senior Economist