¿Oktoberfest?

Si nos guiásemos únicamente por patrones estacionales, podríamos esperar cierto tono positivo en octubre. No obstante, se trata solo de pautas estacionales y, como siempre, las rentabilidades pasadas no garantizan rentabilidades futuras. Así pues, antes de especular sobre un posible “Oktoberfest” bursátil, conviene tener en cuenta algunos de los retos que observamos en el horizonte.

Es cierto que el “mítico” Oktoberfest, que ya ha traspasado las fronteras de Múnich para convertirse en un evento de alcance mundial, ya habrá terminado cuando se publiquen estas líneas. A diferencia de lo que sugiere su nombre, la famosa fiesta de la cerveza se celebra tradicionalmente en septiembre y solo se prolonga unos días en octubre. Por tanto, ¿podríamos vivir un “Oktoberfest” también en los mercados? Tal y como ha ocurrido históricamente, septiembre volvió a experimentar volatilidad: numerosos segmentos de la renta variable tuvieron dificultades para mantener sus niveles, con algunos índices incluso cayendo. Los bonos soberanos también se vieron presionados a medida que avanzaba el mes. En cambio, la mayoría de las materias primas mostraron un buen comportamiento, con el oro reforzando aún más su ya sólida trayectoria.

Si nos guiásemos únicamente por patrones estacionales, podríamos esperar cierto tono positivo en octubre. Desde 1970, la rentabilidad media mensual del MSCI Europe refleja que la bolsa europea suele, al menos, mantener su nivel en septiembre (mientras que el DAX 40, como proxy del mercado alemán, registra habitualmente pérdidas significativas) para después encadenar un comportamiento positivo hasta final de año. De hecho, este análisis incluso podría interpretarse como un avance del clásico “Rally de Navidad”. No obstante, se trata solo de pautas estacionales y, como siempre, las rentabilidades pasadas no garantizan rentabilidades futuras. Así pues, antes de especular sobre un posible “Oktoberfest” bursátil, conviene tener en cuenta algunos de los retos que observamos en el horizonte:

- Nuevo orden político y económico mundial. Estamos viviendo un “gran reajuste global” y un cambio en el modelo de crecimiento. El sistema global que ha predominado durante décadas, basado en los amplios déficits por cuenta corriente de EE. UU., parece acercarse a su límite. El lema ahora es Make America Great Again, acompañado de barreras arancelarias. Al mismo tiempo, la creciente fragmentación geopolítica genera obstáculos estructurales para el crecimiento futuro, reforzados por tendencias demográficas desfavorables y riesgos crecientes de deuda soberana. La gran esperanza recae en las posibles mejoras de productividad impulsadas por la inteligencia artificial, vistas casi como un deus ex machina

- Crecimiento global desigual. En la segunda mitad del año, se espera que el crecimiento mundial se mantenga por debajo de su potencial, aunque con claras divergencias entre regiones. Los últimos datos macroeconómicos reflejan cierta mejoría en la eurozona y, aunque más débil de lo previsto, también en Reino Unido. Por el contrario, la situación se ha deteriorado tanto en China como en EE.UU.

- Inflación divergente. Esta disparidad regional también se observa en las dinámicas de precios, lo que influye directamente en la política monetaria. En EE.UU., los aranceles frenaron bruscamente el ciclo desinflacionista, ya que los consumidores serán los que terminen asumiendo el coste de las importaciones gravadas. En cambio, el Banco Central Europeo (BCE) confía en haber alcanzado su objetivo de inflación. En Reino Unido, los precios siguen siendo altos, mientras que en la mayoría de los mercados emergentes (excepto China) la subida de precios se mantiene moderada.

- Política monetaria a diferente ritmo. Los principales bancos centrales siguen caminos distintos. La Reserva Federal de EE. UU. (Fed) ha iniciado un nuevo ciclo de bajadas de tipos, mientras que el BCE mantiene la cautela al no tener margen de maniobra. El Banco de Japón (BoJ), por su parte, probablemente continuará con una normalización gradual mediante un aumento moderado de tipos.

- Política fiscal expansiva. El impulso fiscal sigue siendo la principal fuente de estímulo, con escasas señales de consolidación, lo que genera dudas sobre la sostenibilidad de la deuda pública. A nivel global, la política fiscal en 2026 se espera ligeramente expansiva, aunque con diferencias según el país. Esto es especialmente relevante en Alemania, donde el último informe conjunto de los principales institutos de análisis económico señaló que el crecimiento de 2026 dependerá principalmente de medidas fiscales, a menos que el Gobierno lleve a cabo varias reformas en otoño.

En general, el panorama se parece más a un otoño gris que a un Oktoberfest. Al menos, las previsiones de beneficios empresariales muestran revisiones al alza de forma significative.

Esto sugiere la siguiente asignación táctica para acciones y bonos:

- Acciones en EE.UU. Las elevadas valoraciones continúan representando un desafío para los inversores, siendo las expectativas de beneficios (especialmente para las llamadas “Magnificent Seven” o “7 Magníficas”) el principal factor a tener en cuenta, dada su valoración especialmente alta. De manera alentadora, las recientes revisiones al alza de las previsiones de beneficios constituyen una señal positiva.

- Acciones en mercados emergentes. En cambio, las acciones en mercados emergentes presentan valoraciones más atractivas. Aunque están infraponderadas en muchas carteras, actualmente se benefician de fuertes flujos de entrada de capital.

- Acciones europeas. Las acciones europeas también parecen relativamente baratas, con un entorno económico, en general, más favorable que el de EE.UU.

- Bonos. En el mercado de renta fija, los inversores deben tener en cuenta ciertos riesgos latentes asociados al dólar, lo que sugiere una preferencia por la deuda soberana de la eurozona. Debido a la incertidumbre política en Francia, que dificulta significativamente que el Gobierno controle las tensiones en las finanzas públicas, resulta conveniente infraponderar los OAT (bonos del Estado francés).

- Dólar estadounidense. El estatus del dólar como “valor refugio” se está cuestionando. Aunque se requiere cautela, factores estructurales como la política monetaria, la dinámica comercial y la evolución de la deuda estadounidense probablemente ejerzan presión a la baja sobre dicha divisa.

Les deseamos un “Oktoberfest” también en los mercados.

Atentamente,

Dr. Hans-Jörg Naumer.

Tema de inversión: “Oktoberfest”

- El fin del Oktoberfest marca el comienzo de lo siguiente: en este punto, merece la pena recordar el relato satírico de Ludwig Thoma titulado “Un muniqués en el cielo”, considerado uno de los mejores retratos de los clichés culturales de Múnich.

- El cuento plantea una pregunta curiosa: ¿cómo pudo el camarero Alois Hingerl financiar sus jarras de cerveza en el Hofbräuhaus tras su regreso del cielo? Probablemente, debió contar con una generosa cantidad de dinero celestial.

- Pero también existen formas más terrenales de conseguir capital… mediante las rentas por inversión.

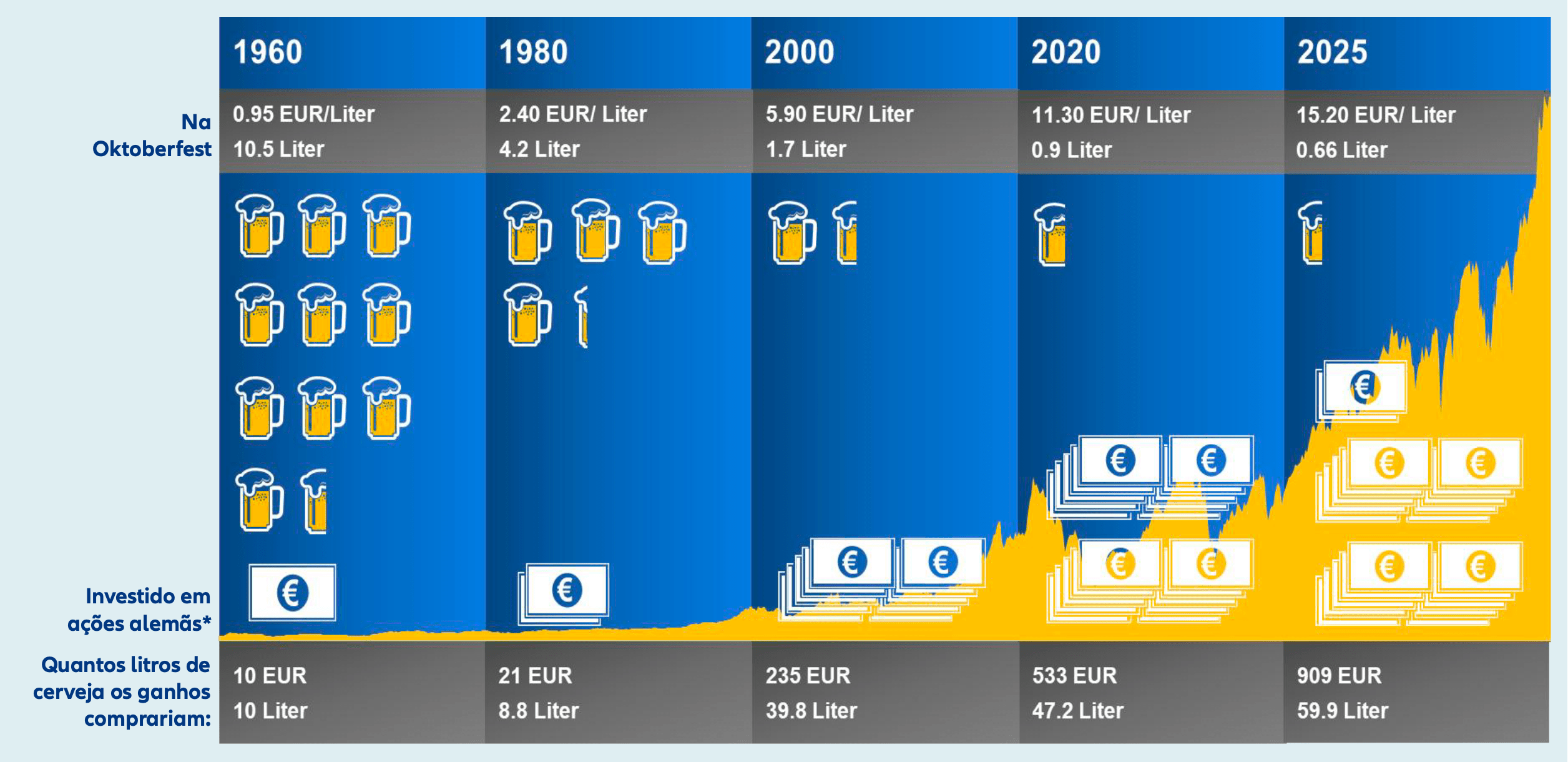

- Imaginemos que alguien hubiera tenido la previsión de invertir 20 marcos alemanes en una cesta amplia de acciones alemanas (C-DAX) en 1960, anticipándose a futuros Oktoberfests, y hubiera reinvertido todos sus beneficios.

- Esos 20 marcos se habrían convertido en 909 euros en octubre de 2025, superando cualquier inflación (incluso la de la cerveza). Con un precio de 15,20 euros por litro en el Oktoberfest de este año, esa cantidad habría permitido comprar 60 litros.

- Aún más sorprendente, con un rendimiento por dividendo del 3%, los 909 euros generarían aproximadamente 27 euros anuales en rentas por inversión, suficientes para cubrir casi dos litros de cerveza únicamente con los rendimientos de la inversión.

- Es importante destacar que se eligió el mercado bursátil alemán únicamente para ilustrar datos históricos en el largo plazo y que las rentabilidades pasadas no garantizan rentabilidades futuras.

10 euros: valor entonces y en la actualidad”

Basado en el comportamiento histórico del C-DAX. Los resultados pasados no garantizan rendimientos futuros. Los precios de un litro de cerveza corresponden a precios medios. Fuente: LSEG Datastream; Dr. Hans-Jörg Naumer, AllianzGI Global Capital Markets & Thematic Research, septiembre de 2025.