Mercados en movimiento

Los inversores se preparan para una semana intensa en los mercados de capitales, con varios factores clave compitiendo por el protagonismo. ¿Serán las reuniones de tres de los principales bancos centrales, la temporada de resultados trimestrales —en un contexto de elevadas valoraciones bursátiles— o las publicaciones de datos macroeconómicos?

En el caso de la Reserva Federal de EE. UU. (Fed), parece probable cierto movimiento cuando los responsables de política monetaria se reúnan este miércoles. Con los tipos de interés del mercado monetario anticipando ya una posible subida de tipos, los mercados podrían sentirse decepcionados si esta no se materializa, especialmente teniendo en cuenta que la comunicación reciente de la Fed ha apuntado en esa dirección. De aún mayor relevancia serán las posibles señales sobre el momento y ritmo de una eventual finalización del endurecimiento cuantitativo (quantitative tightening). Las declaraciones iniciales sugieren que este proceso podría comenzar en los próximos meses, si no de forma inminente. Mientras tanto, se espera que el Banco Central Europeo (BCE) mantenga sin cambios su política monetaria en la reunión del jueves, tras los movimientos significativos aplicados a principios de este año. El Banco de Japón (BoJ) también se reunirá ese mismo día, aunque los mercados descuentan una probabilidad muy baja de subida de tipos, en parte porque el nuevo gobierno japonés aún no ha terminado de afianzarse.

Paralelamente, la temporada de resultados sigue avanzando y gana velocidad con la inminente publicación de los resultados del tercer trimestre de varios gigantes tecnológicos. A ellos se sumarán numerosas entidades financieras y aseguradoras, especialmente en Alemania y en el resto de Europa. En cuanto a las revisiones de beneficios, se observan marcadas diferencias regionales: el fuerte impulso alcista de las compañías del S&P 500 a lo largo de 2025 se ha moderado recientemente, mientras que las empresas cotizadas en el índice japonés Topix y en los mercados emergentes (MSCI EM) comienzan a cerrar la brecha. Sin embargo, el ritmo de crecimiento de beneficios de las compañías europeas se ha debilitado, con más analistas reduciendo sus previsiones que aumentándolas. Esta divergencia en las revisiones es aún más acusada a nivel sectorial.

Las perspectivas económicas serán igualmente cruciales, tanto para la política monetaria como para los beneficios empresariales. El índice de clima empresarial Ifo, que se publica el lunes, ofrecerá una indicación sobre la evolución de la actividad en Alemania. Tras una recuperación inicial coincidiendo con el final del gobierno de coalición del “semáforo” —impulsada más por el sentimiento que por los fundamentales—, el índice muestra ahora signos de nuevo debilitamiento. Con pocas mejoras esperadas en el componente de “situación actual”, existe el temor de que el índice general se estanque. El componente de “expectativas”, en particular, difícilmente cobrará impulso en medio del lento “otoño de reformas” del nuevo gobierno alemán. Por su parte, el índice de confianza del consumidor del Conference Board en EE. UU. aportará más información sobre la evolución del sentimiento. Tras caer con fuerza a comienzos de año y recuperarse en mayo, el índice ha vuelto a debilitarse gradualmente, reflejando la falta de alivio en el frente inflacionista, por lo que podría deteriorarse aún más.

El dato del PIB de Alemania, que se publicará el jueves, probablemente servirá como un recordatorio de que la desindustrialización de la mayor economía europea ha dejado de ser un mero eslogan. Ese mismo día, la Comisión Europea divulgará sus últimos indicadores de confianza para los Estados miembros, ofreciendo una visión adicional del sentimiento empresarial y del consumidor en el conjunto de la UE. La semana concluirá con varios datos clave en EE. UU., entre ellos el índice de precios de gasto en consumo personal (PCE) —la medida de inflación preferida por la Fed— y el índice de gestores de compras (PMI) de la Universidad de Chicago. También se publicarán las nuevas solicitudes de subsidio por desempleo, aunque podrían reflejar mayor volatilidad debido a las perturbaciones derivadas del cierre parcial del Gobierno federal.

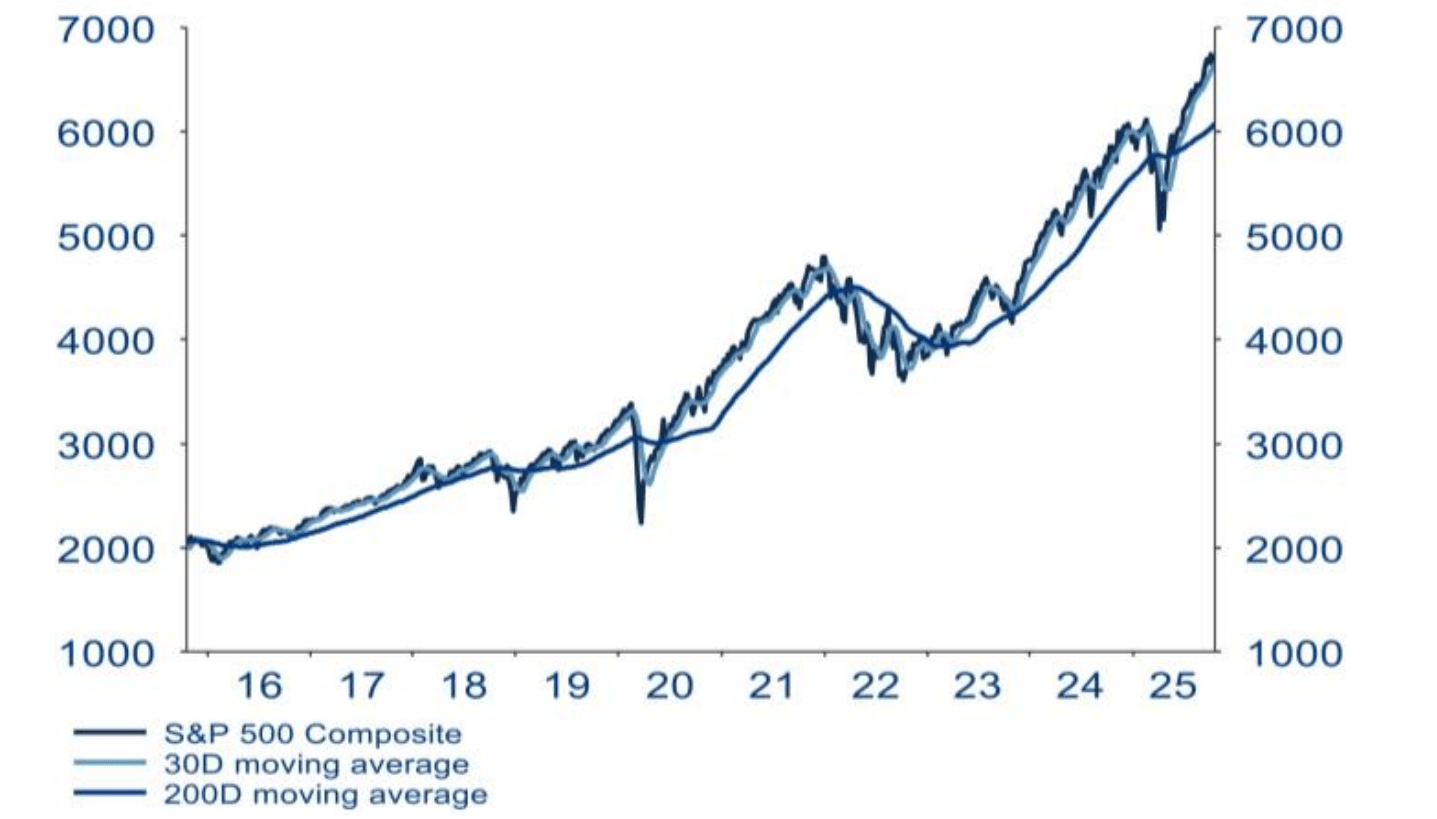

S&P 500, medias móviles de 200 y 30 días

Fuente: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 21.10.2025. El rendimiento pasado no predice los rendimientos futuros.

En el entorno actual, las señales técnicas presentan un panorama mixto. Aunque los principales índices bursátiles han alcanzado recientemente nuevos máximos históricos (véase nuestro gráfico de la semana), los indicadores de fortaleza relativa sugieren que varios mercados se encuentran en territorio de sobrecompra. El impulso alcista también ha perdido amplitud en los últimos meses, tal y como refleja la línea avance–descenso, que mide la proporción de valores al alza frente a los que retroceden en cada índice. El indicador de sentimiento alcista–bajista entre inversores minoristas en EE. UU. también invita a la cautela: una vez más, muestra un predominio abrumador de los alcistas, mientras los bajistas han retrocedido visiblemente. Con tantos inversores ya posicionados para nuevas subidas, surge la pregunta: ¿quién quedará para comprar cuando el mercado comience a darse la vuelta?

La confluencia de anuncios de política monetaria, resultados empresariales y datos macroeconómicos determinará previsiblemente la dinámica de los mercados en la semana entrante. Aunque la política de tipos sigue siendo el principal motor del mercado de bonos, su influencia se extiende mucho más allá de la renta fija: los mercados bursátiles continúan siendo altamente sensibles a los cambios en las expectativas de tipos. En conjunto, todo apunta a una semana de gran movimiento en los mercados.

Manténganse en movimiento,

Atentamente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research