Lista de tareas antes de las vacaciones

Hay algunas cosas que los inversores deben recordar y tachar de su lista antes de poder irse de vacaciones con "la maleta completamente hecha". ¿Qué será importante tener en cuenta en los próximos días? ¿Qué podemos esperar de las próximas reuniones de los bancos centrales?

“I packed my bag” es un conocido juego de memoria infantil, popular en países anglosajones. La idea es sencilla: los jugadores se turnan para decir un objeto que han metido en su maleta, y tienen que repetir de memoria todos los objetos que han mencionado antes, en el orden exacto. Conforme avanza el juego, la lista se hace cada vez más larga y complicada de recordar, poniendo a prueba la memoria y la concentración de todos los jugadores.

De manera parecida a este juego, aún hay algunas cosas que los inversores deben recordar y tachar de su lista antes de poder irse de vacaciones con “la maleta completamente hecha”.

Y de todas las cosas a recordar, la más importante es una fecha: el 1 de agosto. Es el día límite en la que se espera que se hayan concretado los cambios clave en la política comercial de EE.UU. Sin embargo, la situación actual sigue siendo algo confusa y es difícil saber en qué punto se encuentran las negociaciones entre EE.UU. y algunos de sus principales socios comerciales. Los inversores parecen estar cada vez más acostumbrados a que las decisiones cambien constantemente, y muchos esperan que los plazos se alarguen o que se lleguen a acuerdos que no sean perfectos, aunque sí aceptables. Por el momento, mientras los aranceles no impacten demasiado a la economía estadounidense, la mayoría de los inversores ha adoptado una actitud de “ver el vaso medio lleno”. Por ahora, que los mercados hayan reaccionado positivamente al anuncio de un acuerdo comercial entre EE.UU. y Japón parece confirmar esta tendencia.

A esto se suma la ya habitual incertidumbre en torno a quién liderará la Reserva Federal (Fed). Aunque el mandato de Jerome Powell (actual presidente de la Fed) no finaliza hasta la próxima primavera, en los medios ya corren rumores sobre su posible destitución o dimisión. Legalmente, sustituirle antes de tiempo no parece fácil, y seguramente provocaría bastante inestabilidad en los mercados. Pero, pese a todo, la presión para que Powell y la Fed adopten una política monetaria más flexible, con tipos más bajos, no cesa. La reunión del Comité Federal de Mercado Abierto (FOMC) prevista para la próxima semana podría poner de manifiesto una Fed cada vez más dividida, y no sería extraño que algunas voces dentro del comité pidan recortes de tipos más rápidos.

Mientras tanto, la temporada de presentación de resultados empresariales está en pleno apogeo, especialmente en los mercados. En EE.UU., parece haber comenzado con muy buen pie. Siguiendo una tendencia habitual en los últimos años, las grandes tecnológicas y compañías de plataformas digitales serán las que más atención reciban. Asimismo, será relevante analizar si las empresas están ajustando sus márgenes para contrarrestar el aumento de aranceles impuestos por el Gobierno estadounidense, y si estas medidas afectan sobre todo a importadores o exportadores.

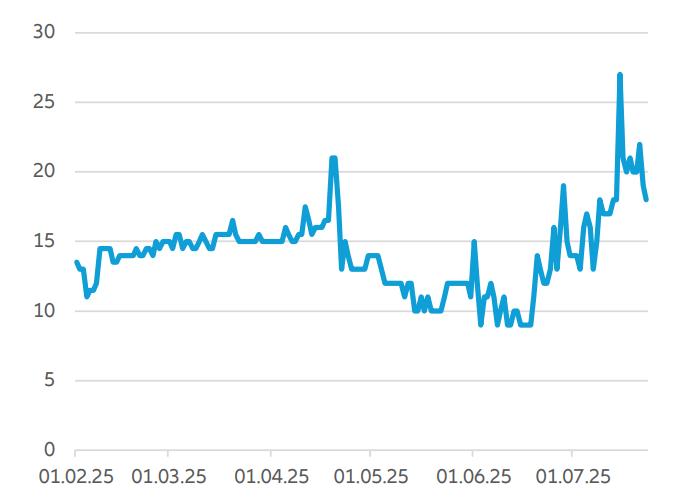

Las probabilidades de que J. Powell sea sustituido a finales de 2025 tienden al alza, pero hace poco estaban por debajo del 20%

Fuentes: Bloomberg, Polymarket. A fecha de 23 julio 2025.

Claves de la próxima semana

Al igual que cuando preparas las maletas antes de irte de vacaciones, la próxima semana tendrá bastante movimiento en cuanto a datos económicos. Además de la ya mencionada reunión del Comité Federal de Mercado Abierto (FOMC) de la Fed el miércoles, hay varios indicadores que van a centrar la atención en EE.UU: el jueves (es decir, justo después del FOMC) se publicarán las cifras de inflación del índice de precios de gasto en consumo personal (PCE) correspondientes a junio. Este es el dato de inflación que más sigue el banco central estadounidense y se espera que suba un 0,3% en comparación al último dato publicado.

El viernes se publicará el informe del mercado laboral estadounidense de julio, después de que a lo largo de la semana se publiquen otros datos como las ofertas de empleo (encuesta JOLTs) y el informe ADP (que mide el cambio en el empleo en el sector privado no agrícola de EE.UU). El mercado espera que el ritmo de creación de empleo siga bajando, con unas 100.000 nuevas nóminas no agrícolas, y que la tasa de paro suba hasta el 4,2%. También el viernes se publicarán los índices PMI finales de julio para la industria manufacturera de varios países.

Más allá de EE.UU., el foco estará puesto en las primeras estimaciones del PIB del segundo trimestre en Alemania y la zona euro. Se espera que Alemania no crezca respecto al trimestre anterior, y que en la zona euro el crecimiento también se haya ralentizado, al menos por ahora. El miércoles se publican los indicadores de confianza de la Comisión Europea, y el jueves el Banco de Japón celebra su reunión de política monetaria, donde no se esperan cambios en los tipos de interés. Ese mismo día también se publicarán los datos del PMI manufacturero en China y las primeras cifras de inflación en Alemania. Por último, el viernes conoceremos una estimación aproximada de la inflación en la zona euro.

Por su parte, la segunda mitad de julio, cuando los inversores están preparando sus maletas, suele ser un periodo conocido por la volatilidad en los mercados. Intenta que eso no te quite las ganas de disfrutar de tus vacaciones.

¡Que lo pase muy bien!

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy