Best Styles x Behavioural Finance

Saber menos de lo que crees: la ilusión del conocimiento y cómo vencerla

En el primer artículo de nuestra serie “Finanzas Conductuales aplicadas a la Estrategia Best Styles”, analizamos a los dos ángeles que influyen en nuestra toma de decisiones: el “ángel racional” y el “ángel instintivo”. Vimos cómo este último puede llevarnos a seguir tendencias emocionales o sociales, y cómo nuestra estrategia Best Styles está basada en el pensamiento congruente, adoptando una actitud firme y racional. Sin embargo, nuestro ángel instintivo también puede distorsionar los mensajes que nos dice nuestro ángel racional, generando lo que llamamos “la ilusión del conocimiento”.

El aprendizaje es un superpoder humano. Con el tiempo, el homo sapiens aprendió a dominar el fuego, desarrolló el lenguaje, creó herramientas cada vez más sofisticadas y transmitió ese conocimiento a las siguientes generaciones. Los niños aprenden los sonidos y la gramática de su lengua materna simplemente por exposición. Y nunca dejamos de aprender: los pianistas perfeccionan su técnica durante décadas, los científicos se pasan la vida buscando los misterios de la física cuántica, los entrenadores de fútbol combinan su experiencia en el terreno de juego con modelos de datos para ajustar sus estrategias constantemente.

Sin embargo, el aprendizaje también tiene sus límites. En un mundo tan complejo como el de hoy, nadie puede convertirse en un especialista en todo. La época del “hombre del Renacimiento”, competente en artes, ciencias y política, quedó atrás. Aun así, nuestro ángel instintivo insiste en que podemos serlo. ¿Cómo? A través de nuestra confianza excesiva, llevándonos a sobrestimar nuestras capacidades o a ignorar datos que contradicen nuestras creencias, temas que exploraremos en este segundo artículo.

Cómo el exceso de confianza llevó a la quiebra a la mayor empresa de fotografía

Antes de que aparecieran las cámaras digitales y los smartphones, cuando sacar una foto divertida de nuestras mascotas no era tan fácil ni barato como apretar un botón, la fotografía era una afición relativamente costosa que dependía de las cámaras analógicas y los carretes. Hasta los años 70, el nombre de empresa era sinónimo de fotografía: Eastman Kodak. La posición dominante de Kodak en el mercado de cámaras, y especialmente en el de los carretes, la convirtió en una compañía muy rentable. Tan dominante, de hecho, que cuando sus ingenieros inventaron la cámara digital en 1975, esa innovación no se tuvo en cuenta porque amenazaba directamente a su principal fuente de ingresos: el carrete o película fotográfica. Y con ello, Kodak dejó de aprender. Lo que vino después fueron dos décadas de declive. La aparición de Fujifilm, que irrumpió en el mercado estadounidense en los años 80 con productos más económicos, sacudió el negocio del carrete. La “sentencia de muerte” llegó en la década de 2000, cuando las cámaras digitales (producidas por competidores de Kodak) y luego los smartphones se convirtieron en el medio fotográfico más común. El exceso de confianza de los directivos de Kodak en su modelo de negocio nubló su perspectiva y los llevó a descartar una innovación con gran potencial. Los inversores también pueden ser víctimas del exceso de confianza. A menudo, los buenos resultados en la selección de acciones se atribuyen a la habilidad personal, aunque en realidad intervengan otros factores. Durante 2023-2024, por ejemplo, las llamadas “Siete Magníficas” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) dominaron el mercado bursátil estadounidense y fueron sus principales impulsoras. Elegir y comprar estas acciones requería poca habilidad, dado el entusiasmo generalizado en torno a ellas a medida que la IA emergía como una tecnología prometedora. Sin embargo, cuando el rendimiento de estas empresas comenzó a ser desigual, los inversores demasiado confiados pasaron por alto las señales que deberían haberlos llevado a replantear sus posiciones. En términos generales, los inversores demasiado confiados tienden a asumir mayores riesgos y a descuidar la diversificación. Esto, a largo plazo, puede traducirse en pérdidas mayores de lo esperado.

Por qué el “hazlo tú mismo” no siempre es la mejor opción

Este fenómeno está estrechamente relacionado con otro sesgo: la sobreestimación de nuestras capacidades en un área en la que uno no es experto. Las tiendas de ferreterías especializadas en el bricolaje son muy conscientes de este sesgo y lo aprovechan. Solo en Alemania, existen más de 2.000 ferreterías de este tipo (más que en Francia y Reino Unido juntos, según datos de 2024), que animan a la personas a construir sus propios comedores, colocar tarimas flotantes o transformar sus balcones en una selva urbana. Tal vez no sea casualidad que, en 2022, unos 12 .000 alemanes (en su mayoría hombres) sufrieron accidentes de bricolaje que requirieron atención hospitalaria.

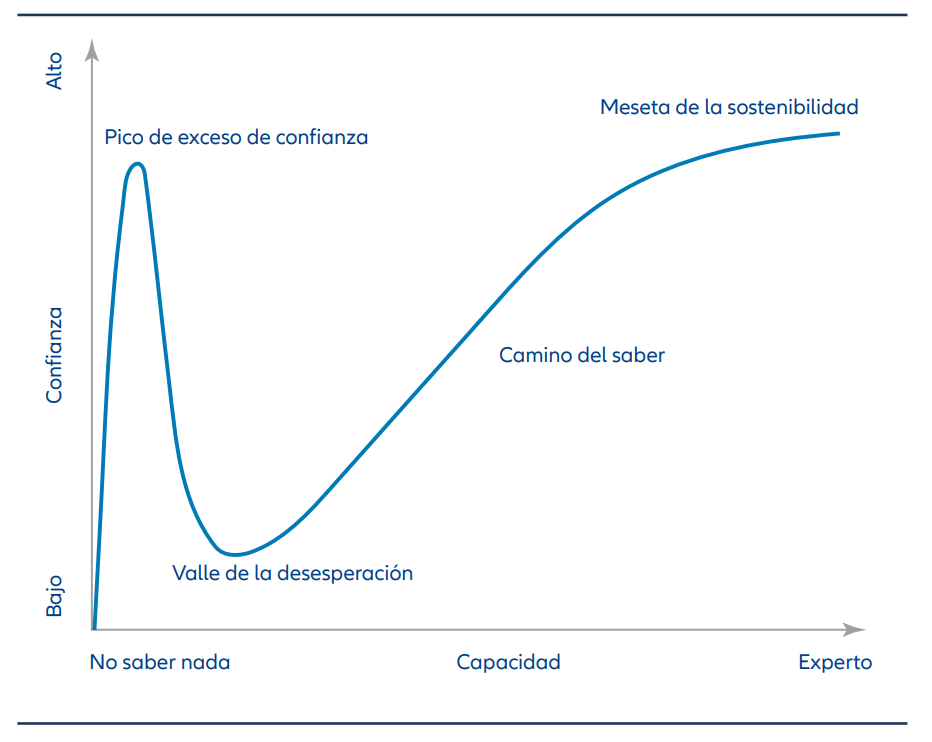

Este fenómeno se resume en el conocido efecto Dunning-Kruger: las personas que acaban de empezar a aprender una nueva habilidad, ya sea un idioma, un oficio, una inversión, tienden a sobrestimar enormemente sus capacidades, lo que provoca malentendidos, accidentes o pérdidas. A ese pico inicial de euforia le sigue una etapa de desilusión, cuando se toma conciencia de que este nuevo hobby es mucho más complejo de lo que parecía. Con el tiempo, un mayor aprendizaje y una mejor experiencia permiten que la confianza se alinee con el verdadero nivel de habilidad.

Efecto Dunning-Kruger

Fuente: Allianz Global Investors. Esto es sólo para fines ilustrativos.

Los inversores que están empezando a invertir pueden caer fácilmente en esta trampa, sobre todo cuando ven pronto resultados positivos. Es común que atribuyan los éxitos a su propia habilidad, mientras que los fracasos se explican por factores externos o simplemente mala suerte. En cambio, los inversores profesionales aprenden con el tiempo que la humildad es la clave, que los rendimientos no se pueden predecir con certeza y que el mercado siempre tiene nuevas lecciones que enseñar.

Evitar verdades incómodas: El sesgo de confirmación

A los humanos nos gusta creer que, en la mayoría de las veces, tenemos razón. Por eso, nuestro “ángel instintivo” tiende a fomentar la pereza en el aprendizaje. Muchas veces preferimos la información que confirma lo que ya creemos, en lugar de aquella que desafía nuestras ideas. Los algoritmos de las redes sociales están diseñados precisamente con este sesgo de confirmación en mente: la mayoría de las veces, sugerirán vídeos y publicaciones que se alinean con el contenido que los usuarios han consumido y dado “like” previamente.

En el mundo de las inversiones, el sesgo de confirmación puede manifestarse de muchas maneras. Por ejemplo, una persona convencida de que se avecina una recesión tenderá a buscar y dar prioridad a los datos económicos que refuercen esa creencia, ignorando la información que la contradiga y tomando decisiones de inversión en consecuencia. Por el contrario, un inversor que tiene acciones en una empresa en crisis puede enfocarse en los mensajes optimistas del CEO o en anécdotas que pretendan minimizar la gravedad de la situación. Dado el volumen de información al que hoy tenemos acceso, el sesgo de confirmación está más presente que nunca: buscar activamente datos que contradigan nuestras creencias es complejo, lento y ciertamente incómodo. Sin embargo, es necesario si queremos invertir basándonos una visión objetiva y realista del mercado.

Cómo aborda la estrategia Best Styles los límites del aprendizaje

A lo largo de su vida y carrera, los inversores aprenden constantemente, y muchos llegan a desarrollar un alto nivel de habilidad. Sin embargo, suelen abordar la inversión desde un enfoque particular: por ejemplo, como inversores en valor o centrados en la rentabilidad de las empresas. Dominar múltiples estilos de inversión puede ser un desafío. Además, los inversores tienden a tener lo que llamamos un “hábitat natural”: una zona del mercado con la que se sienten cómodos o que conocen bien. Puede tratarse de una región, un sector, o de empresas. Muchos no salen de esa zona de confort o, si lo hacen, no siempre logran buenos resultados. También existe un límite práctico a la cantidad de empresas que una persona puede analizar en profundidad, por lo que aplicar filtros se vuelve imprescindible. Incluso cuando esta tarea se reparte entre un equipo amplio de analistas, existen límites en cuanto a la profundidad y amplitud que pueden cubrir. La estrategia Best Styles, en cambio, integra distintos estilos de inversión dentro de un mismo enfoque. Esto nos permite evaluar los resultados positivos de cada estilo por separado, así como de la estrategia combinada. Además, puede aplicarse a un universo de inversión muy amplio, que abarca miles de acciones a nivel global (aunque con algunas limitaciones según la disponibilidad de datos).

El exceso de confianza también es un riesgo que, por defecto, no suele asociarse a un enfoque sistemático de inversión. Los estilos que utilizamos han sido probados durante décadas, y los métodos estadísticos que empleamos para evaluar el rendimiento de nuestros modelos son muy claros en cuanto al nivel de confianza (estadística).

De hecho, podría decirse que los inversores que prefieren estrategias sistemáticas son más conscientes de sus posibles limitaciones y buscan mitigarlas mediante la diversificación y la gestión del riesgo.

Por último, un enfoque sistemático no puede ignorar (ni consciente ni inconscientemente) los datos disponibles. No hay opiniones que confirmar: se trata de un proceso objetivo, con sesgos reducidos al mínimo posible.

En resumen, el enfoque Best Styles nos permite conocer una gran cantidad de empresas y aplicar distintos puntos de vista de forma objetiva, basándonos en diversos estilos de inversión. Aunque es algo mucho más cercano a la ingeniería aeroespacial que al ideal del ‘hombre del Renacimiento’, creemos que este enfoque puede ayudar a los inversores a alcanzar sus objetivos financieros a largo plazo.