El “efecto loto”

El “efecto loto” se usa para describir superficies superhidrofóbicas: las gotas de agua prácticamente no se quedan en la superficie, sino que resbalan y se llevan la suciedad con ellas. Como los líquidos no llegan a adherirse, al pasar un paño queda todo limpio. Al igual que el agua sobre una hoja de loto, muchas de las incertidumbres parecen deslizarse por los mercados de capitales sin dejar rastro. ¿Por qué los conflictos geopolíticos, las perspectivas económicas y de inflación y la política arancelaria de EE. UU. apenas han dejado huella en los mercados hasta ahora? ¿Qué rumbo puede tomar la situación a partir de aquí?

Para empezar, el mundo se enfrenta a varias tensiones geopolíticas: el bombardeo israelí en instalaciones nucleares iraníes (incluidos ataques aéreos de las fuerzas estadounidenses) provocó uno de los episodios de mayor volatilidad de los últimos tiempos. A la hora de valorar este tipo de riesgos, es clave entender cómo pueden afectar a la economía y a los mercados. Aunque el precio del petróleo se disparó, se mantuvo dentro de unos niveles razonables y la situación se calmó en cuanto la escala del conflicto se suavizó. Por eso, es probable que el impacto sobre la confianza económica sea limitado. Más allá del petróleo, los mercados reaccionaron con bastante tranquilidad, lo que ayudó también a contener las consecuencias económicas.

Más allá de la incertidumbre política, las perspectivas económicas y la evolución de la inflación siguen generando inquietud entre los inversores. No obstante, hasta ahora muchos de estos temores se han ido dejando de lado. Por ejemplo, las consecuencias de las políticas comerciales restrictivas que el Gobierno de EE.UU. puso en marcha el pasado 2 de abril parecen estar bajo control, al menos por el momento. Desde el punto de vista económico, se han producido efectos anticipados, sobre todo en el sector manufacturero; y, en el escenario político, el cambio de rumbo de Donald Trump respecto a los aranceles y las barreras comerciales ha reducido de forma significativa el impacto de las medidas anunciadas a principios de abril.

La moratoria de 90 días decretada por Trump está a punto de terminar, y la incertidumbre sigue presente, tanto para las empresas como para los consumidores. El escenario base sigue indicando una posible caída en la inversión y en el consumo. Además, aunque algunos aranceles se han rebajado de forma temporal, el Gobierno federal estadounidense está ingresando más dinero por derechos de importación. Esto implica un aumento de costes, bien para los importadores o exportadores (que ven reducidos sus márgenes) o directamente para los consumidores, que afrontan precios más altos.

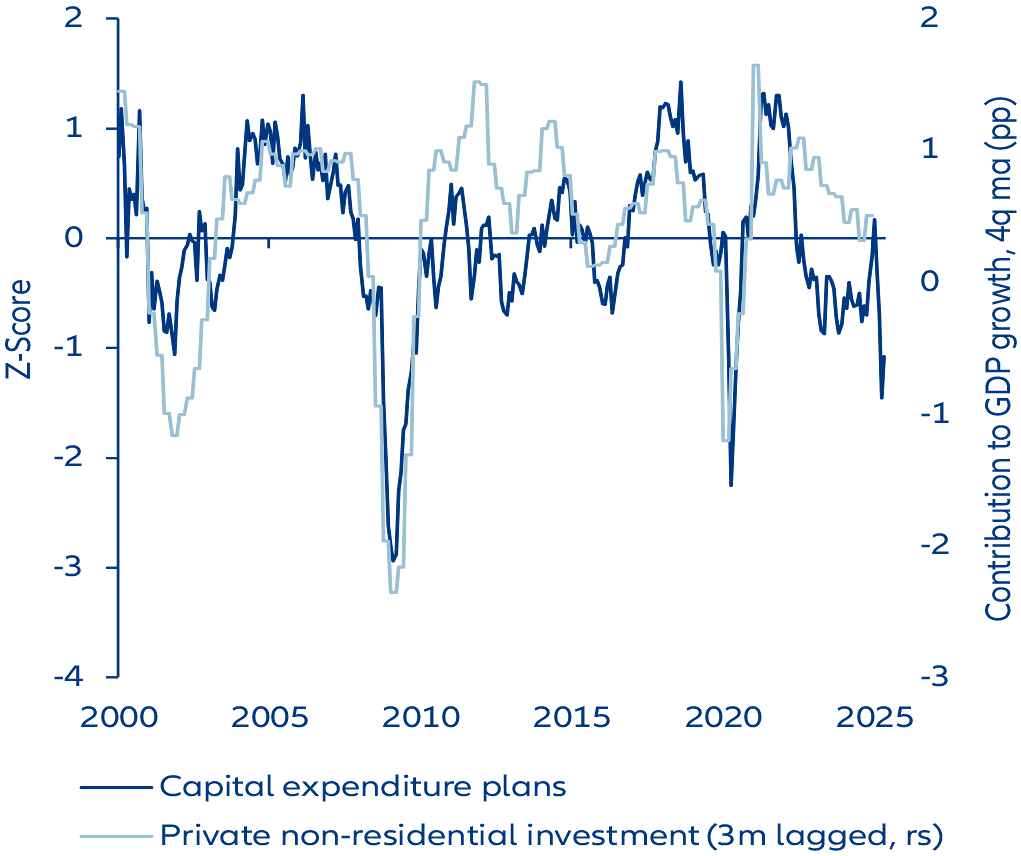

Las empresas estadounidenses podrían reaccionar a la política arancelaria restringiendo sus inversiones

Fuente: Allianz Global Investors Global Economics & Strategy, Bloomberg (datos a 17 de junio de 2025)

Hasta ahora, el impacto de estos efectos en los datos económicos ha sido relativamente limitado: muchos proveedores siguen vendiendo productos que ya tenían almacenados antes del anuncio de los aranceles, aunque en las encuestas ya han adelantado que están preparados para subir precios en cuanto sea necesario. Por tanto, existe el riesgo de que se mantenga esa combinación tan poco favorable de menor actividad económica y subida de precios.

El “efecto loto” en los mercados también se apoya en la esperanza: la esperanza de que, después de varios vaivenes, el Gobierno estadounidense opte por no aplicar políticas excesivamente perjudiciales para la economía y los mercados. Parte de los beneficios derivados de los aranceles podrían destinarse a financiar una prórroga en la bajada de impuestos que se aprobó en 2017. Incluso se plantean nuevas deducciones fiscales, por ejemplo, para las horas extra o las propinas. Además, los mercados confían en que, antes del 9 de julio, se puedan alcanzar acuerdos de última hora (aunque solo sean simbólicos) para reducir los aranceles y las restricciones comerciales.

Fuera del escenario político estadounidense y de todo su “espectáculo” mediático, también hay cierta esperanza en que Europa haga avances en algunas de sus asignaturas pendientes (como la unión bancaria), reactive la demanda y reduzca parte de la burocracia que afecta a la oferta. En Alemania, algunos indicadores adelantados empiezan a mostrar señales de mejora, lo que podría interpretarse como un primer paso positivo.

Dichas expectativas funcionan como esa capa protectora de la hoja de loto sobre los mercados. Algunos índices, liderados por el S&P 500, han alcanzado recientemente nuevos máximos históricos, y el panorama técnico vuelve a ser esperanzador. Sin embargo, aunque las valoraciones han mejorado claramente desde mediados de abril, es poco probable que el margen acumulado sea suficiente para soportar posibles sorpresas negativas inesperadas. Crucemos los dedos para que esa capa protectora siga aguantando.

Dicho esto, tómese un respiro de vez en cuando y deje que las preocupaciones del día a día resbalen un poco, como el agua sobre una hoja de loto.

Claves de la próxima semana

El entorno actual sugiere la siguiente asignación táctica para acciones y bonos:

- Desde mediados de abril, las acciones globales han protagonizado una gran recuperación y, a largo plazo, siguen siendo la clase de activo favorable. Sin embargo, a corto plazo, estarán posicionados entre el optimismo y el exceso de confianza. Por ello, preferimos mantener una posición neutral.

- Con las valoraciones volviendo a niveles elevados, el mercado de acciones estadounidense, en particular, podría decepcionar, sobre todo si aparecen indicios de un crecimiento más débil o si los aranceles afectan a la inflación. Además, la incertidumbre política sigue siendo muy alta.

- La perspectiva de una mayor demanda ha impulsado recientemente el buen comportamiento de los mercados bursátiles europeos. Una recuperación lenta pero constante de los indicadores adelantados "blandos" puede mantener i a “la esperanza”. Esto podría apoyarse a largo plazo en un impulso por parte de la oferta, y a corto plazo, en una desescalada del conflicto comercial con EE.UU.

- La recuperación del mercado bursátil estadounidense no se ha reflejado de la misma manera en el dólar, por lo que el escepticismo de los inversores sobre el valor real de la divisa sigue siendo generalizado. Un punto positivo para las empresas estadounidenses es que sus beneficios obtenidos fuera de EE. UU. valen más en dólares. Esto probablemente haya ayudado a reforzar temporalmente las previsiones de beneficios.

- Actualmente, los inversores en bonos del Tesoro de EE. UU. están muy atentos a senda que toma la política fiscal estadounidense. La trayectoria insostenible de la deuda pública puede seguir siendo un talón de Aquiles para la deuda. A pesar de ello, los mercados de bonos estadounidenses deberían mantener su papel como cobertura frente a riesgos económicos. La probabilidad de una recesión inminente en EE. UU. parece baja.

- Los mercados de bonos europeos podrían beneficiarse de una reasignación hacia la zona euro. Es probable que el Banco Central Europeo continúe con su política de recortes de los tipos, aunque esto ya está suficientemente descontado en los mercados monetarios.

- El aumento de las exportaciones, un estímulo fiscal y una política monetaria más flexible están impulsando una ligera mejora en las perspectivas de crecimiento de China. Sin embargo, el país sigue lidiando con la deflación tras la crisis inmobiliaria de 2021. Será necesario ser paciente para reducir la deuda en el sector privado y estabilizar el mercado inmobiliario. La guerra comercial con EE. UU. dificulta esta tarea.

- La volatilidad continúa siendo la norma en los mercados de materias primas. Tras la desescalada del conflicto entre Israel e Irán, el precio del petróleo ha caído de nuevo. Se espera que la oferta global de petróleo supere ligeramente la demanda en los próximos meses. Por eso, salvo alguna crisis, el precio del petróleo probablemente se mantendrá estable o con movimientos laterales.

Tema de inversión:

Rentas en tiempos de incertidumbre

- Demografía: La población mundial sigue creciendo, pero cada vez más despacio. Al mismo tiempo, vivimos más años y, en muchas regiones desarrolladas, hay menos personas en edad de trabajar.

- Digitalización: La automatización y la inteligencia artificial están transformando radicalmente el mundo laboral.

- Esto nos lleva a una gran pregunta: ¿qué trabajos seguirán estando disponibles para las personas? ¿Y cómo se remunerarán? El economista Richard Freeman lo resume con una pregunta inquietante pero muy acertada: "¿Trabajarás para el robot o el robot trabajará para ti?"

- Por tanto, factores como los robots y la evolución demográfica sugieren que ha llegado el momento empezar a ver las rentas derivadas de la inversión como un complemento necesario a los ingresos del trabajo.

- Necesitamos más ingresos por inversiones, especialmente en una era de máquinas inteligentes y con un sistema público de pensiones que sufre bajo la presión del envejecimiento poblacional. Además, dichas rentas pueden ayudar en muchos otros aspectos de la vida: financiar unas vacaciones, cubrir gastos diarios, o incluso apoyar a los nietos durante sus estudios o formación profesional.

- ¿De dónde vienen esas rentas? Principalmente de dos fuentes: por un lado, de los intereses o cupones que se pagan por depósitos o bonos. Por otro, de los dividendos que reparten las acciones de empresas.

- En resumen, el enfoque de la inversión debe ir más allá de la simple rentabilidad total. Ahora es importante fijarse también en los flujos de ingresos futuros que una inversión puede generar. En un mundo donde los robots y la inteligencia artificial están cada vez más presentes, tiene sentido plantearnos: ¿por qué no dejar que nuestro dinero (o los robots) trabajen para nosotros?

¡Disfrute de sus vacaciones de verano!

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy