El 100% es el nuevo 60%

¿Alguien recuerda los criterios de Maastricht, aquellos requisitos mínimos fijados en su día para entrar en la zona euro? Era la “condición” formal para acceder a la moneda única. Mientras tanto, la deuda vuelve a situarse en el centro del debate y agita a los mercados de bonos. En Francia, el primer ministro abandona el cargo después de no lograr el respaldo en la moción de confianza.¿Qué podemos esperar ahora de los mercados?

Desde entonces, la unión monetaria europea ha quedado muy lejos de esas referencias iniciales. Hoy, acercarse siquiera a esos límites ya sería un éxito: una deuda del 60% del PIB y un déficit máximo del 3%. La realidad, sin embargo, es otra: “el 100% es el nuevo 60%”, con varios países de la Unión Europea (UE) acercándose a ese nivel de endeudamiento o, incluso, superándolo. La media europea está en el 83%, con Alemania todavía relativamente cerca del objetivo original, con un 63%. España, en cambio, ya ha cruzado el umbral de los tres dígitos, aunque por poco. Según la Comisión Europea, Italia alcanza el 138% de deuda sobre PIB, lejos aún del máximo del 154% que alcanzó en 2020.

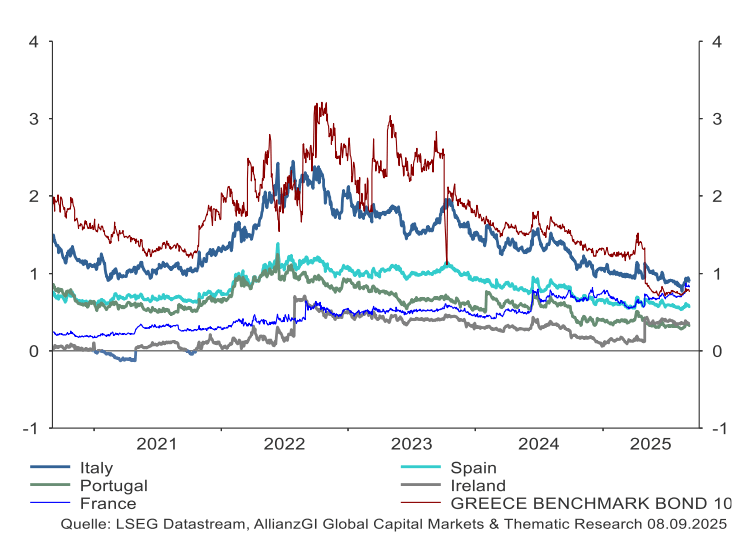

Y luego está Francia: con una ratio deuda/PIB del 115%, resulta evidente que el gobierno francés necesita cambiar de rumbo. El problema es que no cuenta con mayoría parlamentaria para hacerlo. Tras una nueva moción de confianza que ha derribado al Ejecutivo de François Bayrou, la gran incógnita es hacia dónde se dirige ahora el país. Lo único seguro es que se avecinan momentos de tensión. Antes incluso de esta crisis política, las primas de riesgo de la deuda francesa frente a la alemana ya habían repuntado, superando a las griegas y acercándose a las italianas (véase nuestro gráfico de la semana). Al otro lado del Atlántico, la deuda pública de EE.UU. ya roza el 100% del PIB y se espera que siga aumentando en los próximos años. Al mismo tiempo, los rendimientos de los bonos soberanos a largo plazo están subiendo con fuerza: los gilts británicos a 30 años han superado el 5% y los bonos del Tesoro estadounidense a 30 años están a punto de hacerlo. Incluso en Japón las rentabilidades han comenzado a repuntar. Todo esto supone un claro aviso, que aumenta la presión sobre los gobiernos, especialmente en Japón, donde la deuda pública alcanza el 235% del PIB. La dimisión del primer ministro Shigeru Ishiba apunta, además, a un giro hacia una política fiscal más expansiva en el país del sol naciente. Se espera que el nuevo Gobierno anuncie un paquete de estímulo para hacer frente a la inflación. Además de las ayudas directas propuestas por el Partido Liberal Democrático (PLD) para compensar la subida de precios, el plan incluiría medidas específicas de gasto, como un mayor apoyo a las familias con hijos.

Primas de los bonos soberanos de distintos países:1

1 Primas de riesgo de los bonos soberanos sobre los Bunds a 10 años, en puntos porcentuales”

“Los resultados pasados no predicen la rentabilidad futura”.

2 Fuentes: Datastream, AllianzGI Global Economics & Strategy.

Claves de la próxima semana

Mientras tanto, la política monetaria sigue marcando el rumbo. Tras la reunión del Banco Central Europeo (BCE) esta semana, toca el turno de la Reserva Federal (Fed, miércoles), el Banco de Inglaterra (BoE, jueves) y el Banco de Japón (BoJ, viernes).

El BCE interrumpió en julio su ciclo de bajadas de tipos. Desde entonces, la inflación se ha estabilizado en torno al objetivo propuesto y el crecimiento económico se mantiene sólido. Tanto el BoE como el BoJ probablemente opten por no recortar los tipos la próxima semana. En el caso del BoE, la decisión que tomó en agosto salió adelante con una mayoría muy ajustada y los últimos datos de inflación no avalan un nuevo recorte. El BoJ, por su parte, se enfrenta a una situación más delicada, ya que la inflación es uno de los principales motores de la incertidumbre política en Japón. Así pues, una subida parece poco probable. Aunque podría fortalecer el yen y contener las expectativas de inflación, también sería interpretada como un síntoma más de nerviosismo en un contexto ya de por sí volátil.

Por tanto, ¿qué pauta tomará la Fed? El banco central estadounidense ha mostrado una postura titubeante en sus últimas reuniones, desafiando las expectativas políticas de que utilice los tipos de interés para abaratar la financiación pública (algo que podría volverse en contra si aumentan las expectativas de inflación). Dicho esto, tras el último informe de empleo, que resultó poco alentador, apenas quedan obstáculos para un recorte este miércoles.

Más allá de estas tres reuniones de bancos centrales, la agenda de datos económicos se presenta bastante ligera. El lunes se publican los datos manufactureros en China, mientras que el martes será el turno de la producción industrial en la UE y del índice de clima empresarial ZEW de Alemania. El jueves llegarán las solicitudes semanales de subsidio de desempleo en EE.UU., que probablemente acaparen la atención tras el débil informe laboral reciente. No en vano, el mandato de la Fed incluye garantizar el pleno empleo y la estabilidad de precios.

En resumen, la semana que viene estará marcada por la política monetaria, aunque los mercados ya han descontado la decisión de la Fed sobre los tipos de interés. Esperemos que eso vaya acompañado de unas finanzas públicas más prudentes y sostenibles.

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research