Primas de incertidumbre

Actualmente, tanto los inversores como las distintas economías están experimentando un nivel de incertidumbre sin precedentes. Esta vez, el motivo no son los conflictos geopolíticos, sino los desafíos económicos internos. Y, a diferencia de los riesgos, que pueden medirse, la incertidumbre es, por definición, imposible de calcular, lo que complica aún más el panorama. Aun así, los mercados no tienen más remedio que tratar de anticiparse y poner precio a esa incertidumbre; en otras palabras, aplicar primas de incertidumbre.

De hecho, este resultado no es nada sorprendente. Las últimas medidas adoptadas sobre política comercial, el aumento constante de la deuda pública (que, tras los últimos presupuestos en EE. UU., seguirá creciendo), la rebaja de la calificación AAA y los intentos de reducir independencia a la Reserva Federal (Fed) no hacen más que alimentar esta incertidumbre. A diferencia de los riesgos, que pueden medirse, la incertidumbre es, por definición, imposible de calcular, lo que complica aún más el panorama. Aun así, los mercados no tienen más remedio que tratar de anticiparse y poner precio a esa incertidumbre; en otras palabras, aplicar primas de incertidumbre.

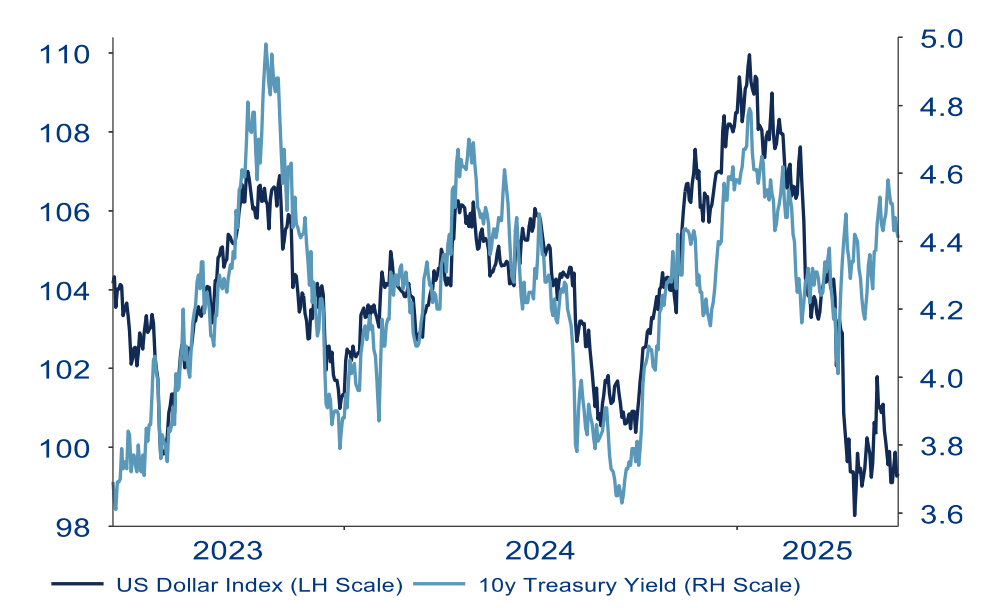

Estas primas ya se están notando. Por un lado, el dólar se está depreciando y, al mismo tiempo, los rendimientos de los bonos del Tesoro están aumentando de forma considerable. Ambas reacciones están claramente ligadas al crecimiento descontrolado del déficit fiscal y a la pérdida de la triple AAA. Es curioso que los rendimientos de los bonos y el valor del dólar ya no avanzan en paralelo, porque los inversores internacionales están retirando sus inversiones en activos estadounidenses ante las políticas del presidente Trump.

El oro, conocido como un valor refugio ante las crisis y como protección contra la inflación, se mantiene cerca de sus máximos recientes. Los mercados bursátiles alemanes y europeos también parecen beneficiarse de la incertidumbre, ya que un dólar más débil favorece la entrada de capital desde la zona dólar y atrae inversores por sus valoraciones más atractivas frente a EE. UU.

Otro tipo de prima de incertidumbre es el coste macroeconómico. Las expectativas de inflación de los consumidores estadounidenses han subido mucho. Según las últimas encuestas de la Universidad de Michigan, se espera una inflación superior al 6%, lo que supone una caída de los salarios y una mayor presión al consumo. El índice de confianza del consumidor, medido por The Conference Board, cayó desde noviembre de 2024 y no se recuperó hasta mayo. Los consumidores han entendido que, en última instancia, los aranceles funcionan como un impuesto que acaban pagando ellos al comprar productos importados. No está claro si la reciente mejora en la confianza se mantendrá o si solo es un repunte puntual tras la suspensión temporal de algunos aranceles.

Además, el Tribunal de Comercio Internacional de EE. UU. (United States Court of International Trade) ha declarado inválidos los aranceles impuestos por Trump, aunque la política continúa. En este escenario, crece la probabilidad de una recesión en EE. UU. en los próximos meses, mucho dependerá de cómo evolucionen las tensiones comerciales. Si bien el paquete fiscal procedente de la ley presupuestaria (la famosa “Big, Beautiful Bill”) de Trump podría apoyar el crecimiento entre 2026 y 2028, su impacto será limitado, con un aumento notable de la deuda pública y de los pagos por intereses.

El precio de la incertidumbre: mayor rendimiento de los bonos estadounidenses y debilitamiento del dólar estadounidense

Fuente: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 02.06.2025

Por otro lado, la inflación en EE. UU. podría acelerarse a corto plazo, en parte debido a las políticas arancelarias y migratorias. Estas últimas medidas podrían reducir la disponibilidad de mano de obra, lo que a su vez incrementaría la presión sobre los salarios. Con todo, la Fed tiene un gran reto: lidiar con los riesgos crecientes derivados del comportamiento de la inflación y de la desaceleración económica mientras el Gobierno presiona para bajar los tipos. En cambio, el Banco Central Europeo (BCE) está en una posición algo más “cómoda”, con margen para seguir bajando tipos, gracias a menores presiones salariales y los riesgos de crecimiento derivados de las políticas estadounidenses.

Le deseamos un entorno favorable.

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research