Lo que no estaba en el guion

Muchas cosas no han salido como se esperaba en 2025.

Lo más llamativo fue el impacto que tuvo en los mercados el anuncio de los aranceles del “Día de la Liberación”. La sorpresa fue doble, porque poco después el Gobierno de EE. UU. dio marcha atrás, lo que permitió una recuperación muy notable que, en muchos casos, superó incluso las caídas iniciales.

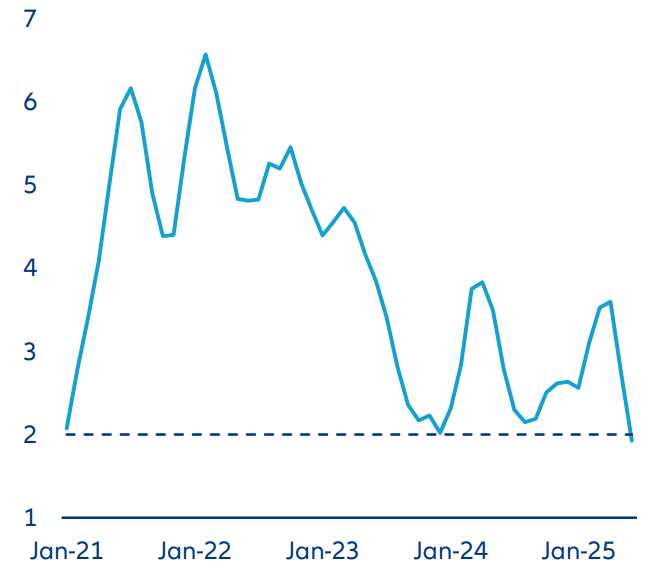

Más allá de los vaivenes en los mercados, una de las mayores sorpresas en la economía estadounidense ha sido que no se ha producido un impacto inmediato en la inflación, algo que muchos esperaban debido a la implementación de aranceles. De hecho, en los últimos tres meses, el aumento de la inflación subyacente respecto al trimestre anterior ha caído al nivel más bajo desde que empezó el repunte de precios tras la pandemia. (Véase el gráfico de la semana.)

Aunque en los dos últimos años ya hemos visto caídas parecidas en la inflación que luego se recuperaron, esta última bajada llama especialmente la atención, sobre todo teniendo en cuenta que los aranceles deberían haber empujado los precios al alza. Y no será porque no se esperase lo contrario: las encuestas a las empresas han mostrado de forma constante que se daba por hecho que el aumento de costes provocado por los aranceles acabaría trasladándose a los precios. Algunas incluso decían que repercutirían todo ese coste, mientras que otras pensaban que se repartiría más o menos a partes iguales entre los exportadores extranjeros, los importadores estadounidenses y los consumidores. Ninguna daba por hecho que ese sobrecoste se fuera a asumir sin más.

Entonces, ¿cómo se entiende esta combinación de unos aranceles más altos y una inflación al consumo que sigue bajando?

En primer lugar, hay que tener en cuenta que los aranceles afectan a una amplia gama de productos, y no todos ellos se venden directamente al consumidor. Por lo tanto, no todos los efectos se reflejan necesariamente en los precios al consumo.

En segundo lugar, los aranceles no han sido el único acontecimiento macroeconómico relevante en estos últimos meses. Por ejemplo, las decisiones de la OPEP de aumentar la producción de petróleo han hecho que los precios se mantengan en una franja más baja que la que vimos en el último trimestre de 2024. Esa bajada en los precios de la energía ha ayudado a compensar parte del efecto que los aranceles podrían haber tenido sobre la inflación.

En tercer lugar, también ha habido intervención política directa: se ha presionado a los comercios minoristas para que no subieran los precios, especialmente justo después del anuncio de los nuevos aranceles.

Y por último (y probablemente lo más importante), muchas empresas se adelantaron al aumento de los aranceles. A finales de 2024 y en los primeros meses de 2025, incrementaron sus pedidos de productos que se esperaba que se vieran afectados. Gracias a eso, pudieron acumular stock de bienes que todavía no estaban sujetos a los nuevos aranceles o que, al menos, tenían unos más bajos que los que luego amenazó con aplicar el Gobierno estadounidense. Esto les permite seguir retrasando el impacto de los aranceles más altos, al menos mientras les queden existencias.

Desde el punto de vista de los mercados, una inflación más baja de lo previsto ha contribuido a la recuperación optimista de los precios de los activos desde abril. En particular, ha abierto la posibilidad de que la Reserva Federal (Fed) pueda plantearse una bajada de tipos a finales de este año, a pesar de que sus mensajes oficiales siguen siendo bastante prudentes. Cuanto más se retrase el impacto visible de los aranceles, más probable será que la Fed considere que el riesgo de un efecto duradero sobre la inflación sea limitado. Desde esta perspectiva, la evolución de la inflación en EE. UU. durante los próximos dos o tres meses será clave para los mercados, a pesar de que, aparentemente, no parezca que esté ocurriendo nada significativo.

US core PCE: 3m / 3m annualised rate

Fuente: Bloomberg, datos a 07.07.2025.

Claves de la próxima semana

En EE.UU., las próximas cifras del IPC (Índice de Precios al Consumo) y del IPP (Índice de Precios al Productor) serán claves para determinar si la inflación subyacente de junio (la medida del PCE que sigue la Fed) sigue acercándose al objetivo del banco central o si, por el contrario, el efecto de los aranceles empieza a hacerse notar con más fuerza. El mercado anticipa que tanto la inflación general como la subyacente repuntarán ligeramente. Además, se espera que la producción industrial continúe mostrando cierta debilidad, mientras que las ventas minoristas podrían mejorar tras un periodo más moderado. También se publicarán datos relativos al sector inmobiliario y las encuestas a empresas y consumidores.

En la zona euro, la producción industrial atraviesa un periodo más flojo tras el fuerte repunte registrado a finales del primer trimestre. Aun así, las últimas encuestas empresariales se han mantenido en niveles razonablemente sólidos y, en el caso de Alemania, reflejan un mayor optimismo. En este contexto, se prestará especial atención a la próxima encuesta del ZEW.

En Reino Unido, la actividad del mercado laboral lleva varios meses debilitándose y no hay indicios de que vaya a producirse un cambio de tendencia en el corto plazo. La publicación del IPC será una señal clave para valorar el ritmo de la desinflación y tendrá un peso importante en la decisión del Banco de Inglaterra (BoE) sobre los tipos en su próxima reunión de agosto.

China será el primer gran país en publicar los datos del PIB del segundo trimestre. Su economía ha mostrado una notable capacidad de resistencia frente a la guerra arancelaria y todo apunta a que el crecimiento seguirá siendo sólido, ligeramente por encima del 5% interanual en el segundo trimestre.

Por último, Japón publicará datos de producción industrial y comercio, que probablemente reflejen una actividad económica más débil.

En definitiva, conviene alegrarse de que no todas las sorpresas de este año han sido negativas.

Sean Shepley

Senior Economist