Transformar las infraestructuras

Por qué la infraestructura es clave para la transición energética

Habitualmente, la infraestructura existente en muchos países tiene décadas de antigüedad, lo que provoca que el 27% de la población mundial esté insatisfecha con su infraestructura nacional. Y aunque los niveles de satisfacción están alrededor del 40%, es posible aumentar este nivel con medidas como la modernización de la infraestructura actual.1

En los últimos años, las iniciativas mundiales hacia soluciones de energía sostenible han aumentado de forma significativa. A pesar de los cambios en el apoyo político, muchos países del mundo siguen invirtiendo en fuentes de energías renovables como la solar, la eólica, la hidroeléctrica y el hidrógeno verde, y están promoviendo la investigación de tecnologías sostenibles disruptivas.

Es importante tener en cuenta que esto requiere una gran inversión en infraestructuras.

Impulsando la descarbonización

La crisis energética provocada por la invasión rusa de Ucrania ha resaltado la importancia de la seguridad del suministro, no solo para Europa, sino para todo el mundo. La transición energética tiene el potencial de reducir significativamente la dependencia de Europa de las importaciones de energía (fósil), sustituyéndolas por electricidad y combustibles verdes producidos en Europa. Además, contribuye a conseguir la neutralidad climática de muchos países de todo el mundo. Según la Agencia Internacional de Energías Renovables (IRENA), se necesitan inversiones de 150 billones de dólares en tecnologías de transición energética y en infraestructuras antes de 2050 para no superar el objetivo de un calentamiento global de 1,5ºC, lo que equivale a 5,3 billones de dólares al año de media.2

Junto con la generación de energía, la descarbonización del sector del transporte es un pilar importante en el camino hacia la neutralidad climática, que contempla la sustitución de los combustibles fósiles por biogás y electricidad verde. El sector del transporte es responsable de cerca del 20 al 25% de todas las emisiones de gases de efecto invernadero a nivel mundial. Si no se toman medidas, las emisiones relacionadas con el transporte se duplicarán antes del año 2050, lo que muestra la necesidad y también la oportunidad de realizar un cambio sustancial en este sector.3 Con la ayuda del capital privado en el desarrollo sostenible, como de Allianz y otros inversores institucionales en infraestructuras a largo plazo, se realizarán muchos proyectos que buscan reducir las emisiones.

A finales de 2023, por ejemplo, en el norte de Alemania se pusieron por primera vez en circulación los primeros trenes propulsados por baterías del mundo. Estos trenes están reemplazando a los trenes diésel que operaban previamente debido a la falta de líneas electrificadas. Esto podría ahorrar diez millones de litros de diésel y aproximadamente 26.000 toneladas de CO2 al año.4

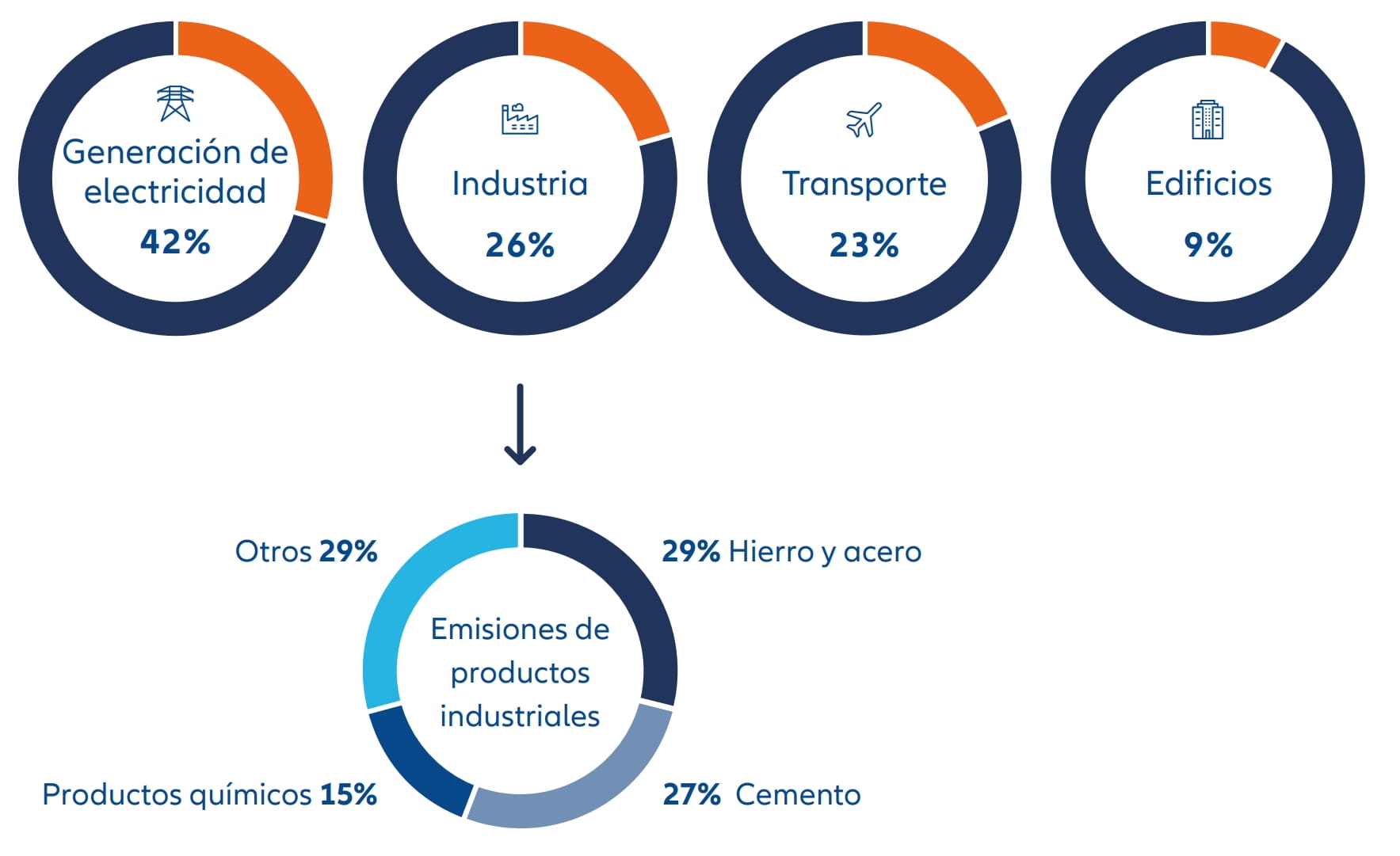

Se prevé que el consumo global de energía en el mundo crezca en un 50% antes de 2050, y que los países en vías de desarrollo y las economías emergentes experimenten un aumento de hasta el 70%.5 Para garantizar que este crecimiento sea medioambientalmente sostenible y neutral con el clima, es esencial realizar una transición energética integral. El hidrógeno verde, junto con los “electrones verdes” y otras moléculas como el biogás y el biometano, son soluciones climáticamente neutras y versátiles. Son especialmente útiles en sectores donde la reducción de emisiones es difícil, como el cemento, el acero y los fertilizantes, que representan cerca del 25% de las emisiones de CO26 a nivel global. Estas tecnologías podrían jugar un papel importante en esta transición energética. Muchos gobiernos ya están desarrollando estrategias para el hidrógeno, reconociendo su potencial en el suministro de energía, el transporte de mercancías pesadas, la aviación y la navegación. Producir hidrógeno requiere electricidad, y existe un consenso general de que este aumento de demanda debería cubrirse mediante fuentes de energías renovables para crear hidrógeno verde o sus derivados.

Gráfico 1: Emisiones anuales de carbono a nivel global (2022)

Más energía necesita más redes

Resulta evidente que un aumento del consumo de energía necesita más producción de energía verde. Para ello, es necesario que se construyan y/o renueven más plantas eléctricas de energía limpia, sobre todo parques solares y eólicos. Y, además, tendrán que adaptarse las redes de transmisión y distribución. Sin la expansión de las redes eléctricas, las estaciones de carga, así como de las tecnologías de almacenamiento y las redes de gas, por ejemplo, para el transporte del biogás y del hidrógeno verde, el sistema no podrá integrar estas nuevas, y más intermitentes, formas de generación de energía. Para cumplir con los objetivos climáticos nacionales, la inversión en redes debe casi duplicarse antes de 2030 a más de 600.000 millones de dólares al año. Esto es especialmente necesario tras más de una década de estancamiento a nivel global. Es fundamental poner un énfasis importante en la digitalización y la modernización de las redes de distribución.7 Además, se requieren nuevas líneas eléctricas de alta tensión para conectar instalaciones offshore, facilitar el transporte onshore hacia los centros industriales y garantizar la interconectividad entre países.

Para construir las infraestructuras del mañana, es necesario comenzar los proyectos hoy. Dadas las crecientes presiones sobre los presupuestos nacionales, el capital privado será esencial para financiar estos desarrollos. Además de la inversión económica, un proceso de aprobación de planes más rápido y un marco regulatorio fiable y estable para fomentar estas inversiones son fundamentales para hacer realidad estos proyectos. Asociarse con inversores experimentados en infraestructuras a largo plazo, que puedan contar con otras fuentes de capital institucional, ayuda a aumentar significativamente el éxito de estas iniciativas.

Un ejemplo es el interconector NeuConnect, que será la primera conexión eléctrica submarina entre Alemania y Reino Unido y cuya ceremonia de inicio de obras se celebró en la primera mitad de 2024. Lanzado en 2017, se tiene previsto que su finalización sea en 2028.8 Los propietarios incluyen inversores institucionales como Allianz, que invierten las pensiones y el dinero de sus tenedores de pólizas de seguros con un horizonte de inversión a largo plazo. El marco regulatorio implementado por los reguladores energéticos de Reino Unido y Alemania permitió que pueda invertirse en este proyecto con una mínima inversión a largo plazo.

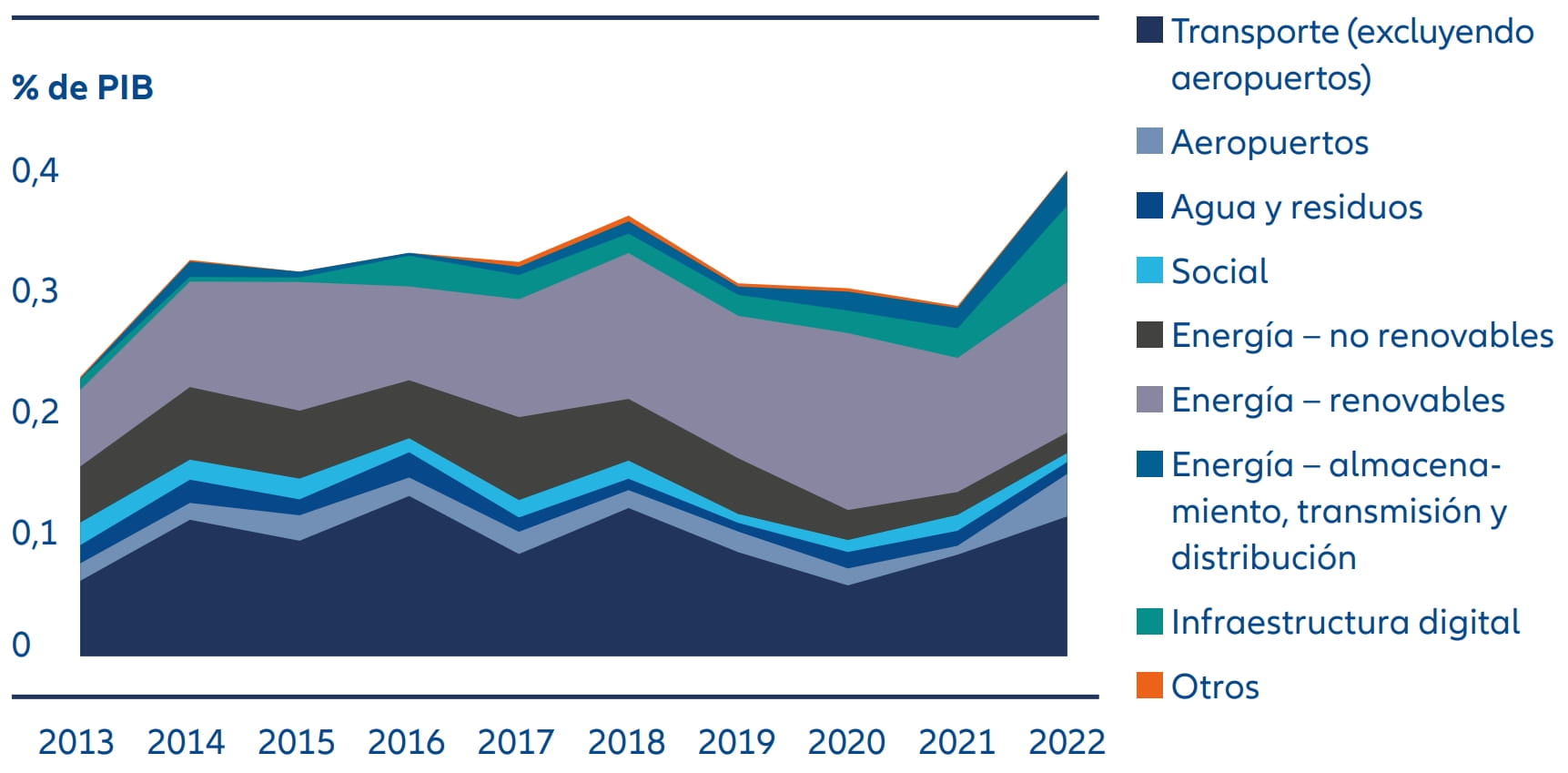

Gráfico 2: Inversiones privadas en proyectos de infraestructura por sector

Nota: “Otros” incluye los sectores medioambiental y de infraestructura (general).

Fuente: cdn.gihub.org/umbraco/media/5416/infrastructure-monitor-report-2023.pdf

¿Sabía que...?

- el 40% de las redes de distribución de Europa tienen más de 40 años de antigüedad11

- los proyectos de infraestructura energética transfronterizos pueden disminuir los costes asociados con la generación de energía en 9.000 millones de euros al año antes de 204011

- se espera que al menos 3.000 gigavatios (GW) de proyectos de energía renovables, de los cuales 1.500 GW se encuentran en etapas avanzadas, estén a la espera de conexión a la red eléctrica7

- los cortes de electricidad ya suponen un coste de alrededor de 100.000 millones de dólares al año, o el 0,1% del PIB global7

- Europa se sitúa como líder mundial en patentes de transición energética, por delante incluso de Japón y Estados Unidos

El hidrógeno como parte importante del mix energético de energías renovables

Se han puesto muchas esperanzas en las moléculas verdes, como el hidrógeno y sus derivados, en términos de seguridad y transición energéticas además de competitividad, sobre todo para sectores en los que realizar cambios es difícil. Gracias a su capacidad de almacenamiento, el hidrógeno también puede asegurar el suministro eléctrico en momentos escasez de energías renovables. Sin embargo, no podremos producir todo el hidrógeno verde que necesitamos. Algunas regiones del mundo que pueden depender de fuentes renovables baratas, como la energía solar, la eólica y la energía hidroeléctrica, tienen más ventajas para conseguir rentabilidad de la producción de hidrógeno verde, mientras que otros países deberán importarlo si no pueden producirlo por si mismos.

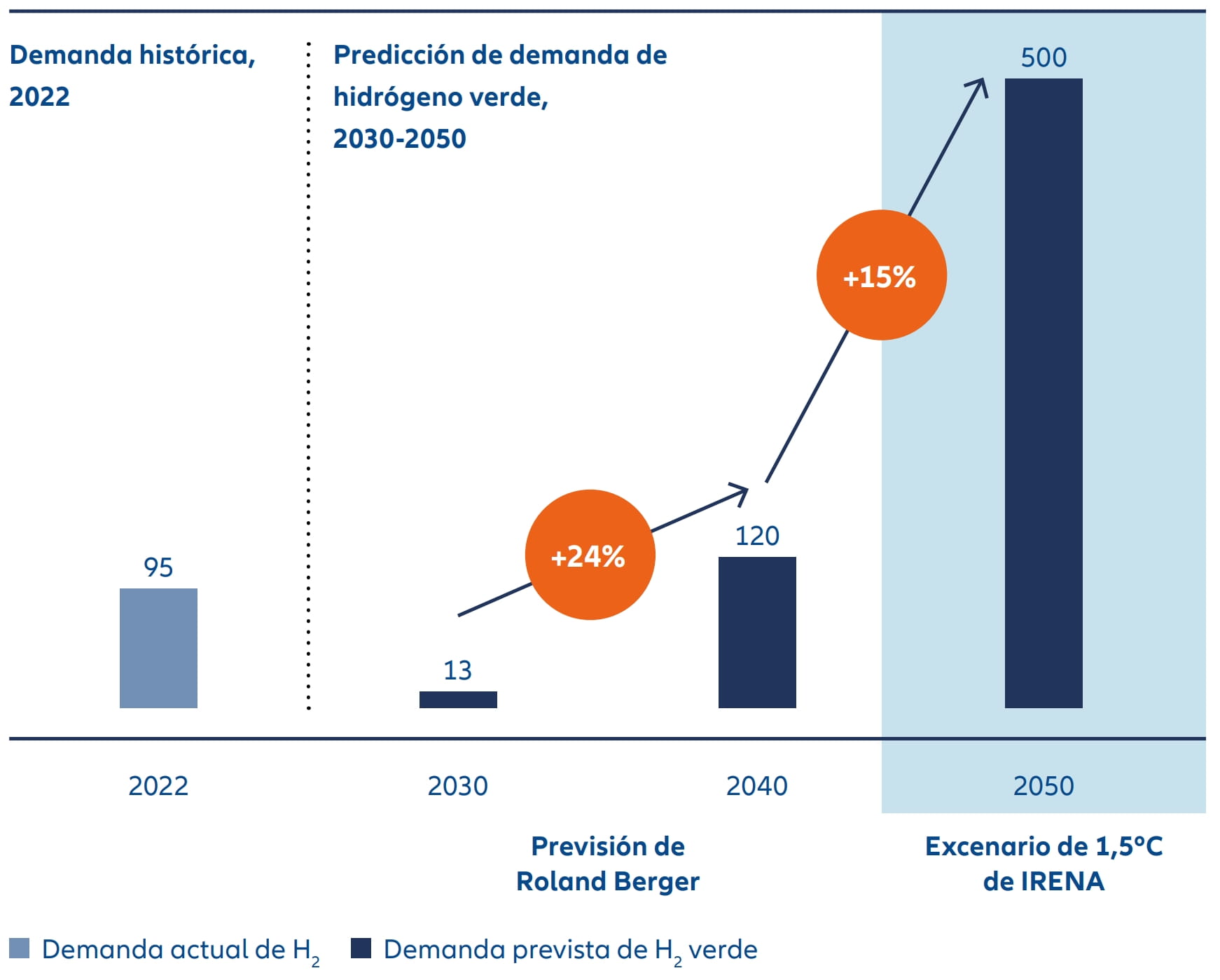

En 2021, la demanda de hidrógeno fue de alrededor de 94 millones de toneladas, sobre todo hidrógeno gris (hidrógeno producido a partir de gas natural sin capturar las emisiones de CO2 generadas en su producción). Para el 2050, se espera que la demanda de hidrógeno bajo en carbono aumente drásticamente a un nivel entre 350 y 530 millones de toneladas al año. Para satisfacer esta demanda, los gobiernos y empresas deben invertir aproximadamente entre 6 y 12 billones de dólares desde el 2025 hasta 2050 para la producción y transporte de hidrógeno bajo en carbono, según las estimaciones del estudio de BCG, Building the Green Hydrogen Economy.9

Como parte de este proceso, se están planificando no solo infraestructuras de almacenamiento, sino también para el proceso de electrólisis y la red de tuberías. Los inversores institucionales cuentan con un papel crucial para acelerar estos desarrollos como, por ejemplo, el caso de Allianz, que ya está invirtiendo en proyectos de hidrógeno verde en Noruega y Finlandia para avanzar hacia esta transición.

Gráfico 3: Demanda global prevista de hidrógeno verde (en millones de toneladas anuales)

Fuente: IRENA (International Renewable Energy Agency), Roland Berger Hydrogen Market Model, 2023

No hay transición sin más inversión

La mayoría de tecnologías de transición energética suponen un Capex o gasto de capital de gran volumen, con requisitos de inversión valorados en alrededor de dos a tres billones de euros tan solo en Europa antes de 2050. Europa, en particular, cuenta con unos mercados no tan avanzados que pueden dificultar el acceso a financiación, y una falta de fondos suficientes para permitir que las empresas crezcan a gran escala.10 Muchos modelos de negocio de transición energética como la producción de moléculas verdes, almacenamiento de energía, baterías de carga de vehículos eléctricos, captura y almacenamiento de carbono, calefacción industrial e incluso procesos de economía circular, pueden considerarse infraestructuras y financiarse con dinero institucional a largo plazo. Un ejemplo es la inversión de Allianz en Ren-Gas, un desarrollador finlandés de proyectos de hidrógeno y metanol verdes para descarbonizar el transporte de mercancías pesadas.

El capital privado de inversores institucionales a largo plazo puede, por tanto, ser crucial para conseguir la transición energética de las infraestructuras y para impulsar el crecimiento de empresas en transición energética.

La descarbonización sigue siendo un punto esencial en la agenda de muchos países. Se necesitará capital privado para acelerar la modernización de las infraestructuras y promover la transición energética, debido al aumento de los déficits presupuestarios nacionales y a la demanda de inversiones. Los inversores institucionales, con una trayectoria duradera en infraestructuras y una visión a largo plazo, pueden ser los impulsores del rendimiento financiero y económico futuro.

1 https://giia.net/insights/global-infrastructure-poll-reveals-public-concerns-over-climate-resilience-and-support

2 World Energy Transitions Outlook 2023: 1.5°C Pathway

3 https://energiewende-global.com/en/mobility/

4 https://akkuzug.nah.sh/assets/Subsite3/Files/FAQ-Akkuzug-gesamt-final_Upload3.pdf

5 Green hydrogen and Power-to-X products, BMZ

6 The huge climate problem of cement, steel and…, Canary Media

7 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, IEA

8 Executive summary: Electricity Grids and Secure Energy Transitions – Analysis, NeuConnect Interconnector

9 Infrastructure Strategy 2023: Building the Green Hydrogen Economy, BCG

10 Financing and commercialisation of cleantech innovation

11 Factsheet_EU Action Plan for Grids.pdf