Inesperado protagonismo europeo

Las elecciones alemanas, que se celebrarán este domingo 23 de febrero, llegan en un momento de inusual divergencia en la zona euro.

Por un lado, los datos económicos siguen siendo débiles, y el gobierno alemán ha rebajado recientemente su previsión de crecimiento del PIB para 2025 del 1,1% al 0,3%. Por el contrario, los mercados se han vuelto mucho más optimistas: los índices bursátiles europeos en general se habían recuperado cerca de un 10% a mediados de febrero, mientras que el DAX, el índice de referencia alemán, había subido casi un 15% por encima de su nivel a principios del año, superando claramente a sus principales homólogos estadounidenses.

¿Se ha estado preparando el mercado para unas elecciones alemanas significativas o hay otros factores en juego? El consenso de mercado parece anticipar un cambio positivo en el enfoque y aplicación de las políticas económicas después de las elecciones. Las últimas fases de la coalición saliente estuvieron marcadas por una insatisfacción generalizada, desconfianza y una aparente incapacidad para hacer frente a los evidentes desafíos que enfrenta la economía alemana. Existe un sentimiento general de que se van a realizar cambios en las políticas regulatorias y fiscales que beneficiarán a las empresas nacionales. Y, además, el mercado ha anticipado cierta relajación del conocido “freno de la deuda” que ha limitado la capacidad de la política fiscal para proporcionar un mayor apoyo a la economía.

Sin embargo, creemos que los factores externos a Alemania han tenido al menos tanta influencia como los internos en el desempeño de la renta variable europea.

La primera explicación probablemente esté en la combinación de una concentración muy alta en los mercados de renta variable de EE.UU. y el aumento de las encuestas empresariales de la zona euro. Los inversores, atentos a los riesgos de sus carteras, probablemente buscaron cómo aumentar su exposición a mercados con menor calificación y potencial de recuperación. Por ello, es posible que la renta variable europea se beneficiase de estos flujos de diversificación, sobre todo porque las encuestas del sector manufacturero han empezado a indicar que el ciclo económico europeo podría haber superado su nivel más bajo.

Una segunda posible razón podría ser el largo tiempo que los mercados han tenido para anticipar las acciones del nuevo Gobierno estadounidense. La amenaza de unos aranceles más altos en EE. UU. para la actividad económica no estadounidense ha sido ampliamente comentada, por lo que ha habido mucho margen para descontarla en las expectativas de crecimiento. Hay evidencia de esto en otros mercados más allá de las acciones europeas. Por ejemplo, el dólar, que ha representado una herramienta de protección contra los riesgos asociados al aumento de aranceles, ha presentado un rendimiento inferior desde la segunda toma de posesión del presidente Trump.

Si descontar las posibles amenazas ha sido un factor, la esperanza de un cambio en el diseño y aplicación de políticas europeas es otro. En parte, esto se debe a la percepción de que las iniciativas políticas de EE. UU. (en particular, el acercamiento con Rusia para conseguir un posible alto el fuego en Ucrania) obligarán a los responsables de la toma de decisiones en Europa a actuar, aumentando el gasto y creando un entorno económico más favorable.

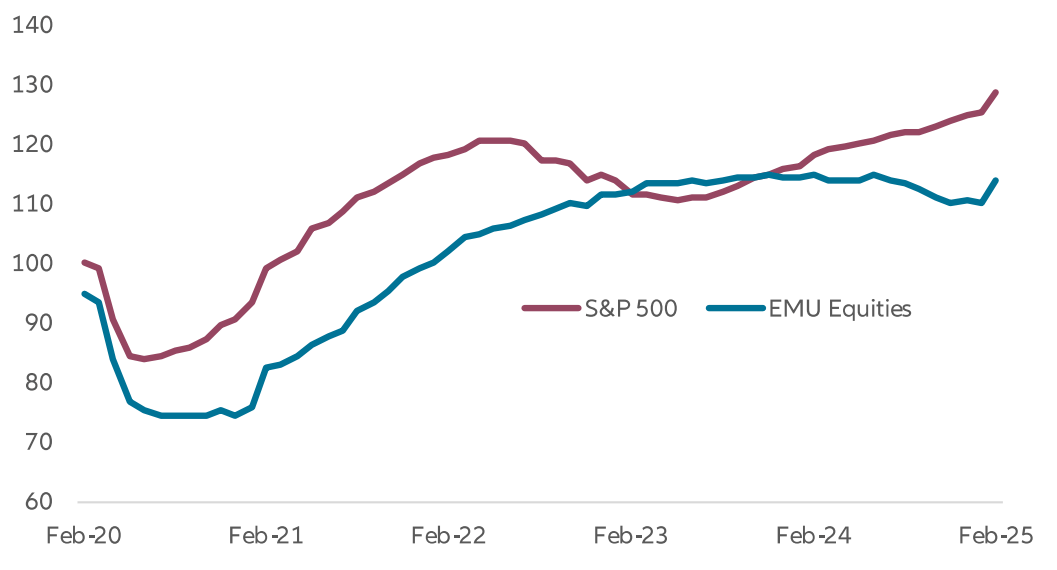

La evidencia de esta mejora en el sentimiento se puede ver en el gráfico de la semana. En comparación con sus tendencias anteriores a la pandemia, las expectativas de beneficios de las empresas europeas se habían quedado muy rezagadas respecto a la recuperación de sus homólogas estadounidenses desde 2023 hasta finales de 2024. Sin embargo, en los últimos meses, se ha producido un repunte que coincide con el mejor comportamiento de los índices de renta variable europea. Al menos, el desempeño de las acciones europeas desde principios de año sirve para recordar las ventajas de contar con una cartera diversificada.

Previsiones de beneficios del IBES (Institutional Brokers’ Estimate System) a 2 años vista Tendencia actual frente a la tendencia anterior a la pandemia

Fuente: Allianz Global Investors; LSEG Datastream. Datos a 17 de febrero de 2025

Claves de la próxima semana

Incluso después de las elecciones del fin de semana, la atención se centrará en los datos de Alemania. El índice ifo de confianza empresarial captará el estado de ánimo de la economía alemana a principios de 2025. El índice de sentimiento económico ZEW ha mostrado un aumento significativo, lo que probablemente significa que se mantendrán las esperanzas de una mejora. Por el contrario, se espera que los datos revisados del PIB del cuarto trimestre confirmen que se produjo una contracción de la producción, mientras que es demasiado pronto para que los datos del mercado laboral muestren alguna mejora en la tasa de desempleo. A finales de semana, los datos preliminares del IPC de febrero indicarán si continúa la desaceleración de la inflación en Alemania y en el conjunto de la zona del euro.

Para la zona del euro en general, las encuestas mensuales de confianza económica de la Comisión Europea se utilizan ampliamente como base para las previsiones del PIB. Terminó 2024 con un ligero repunte, aunque alineado con un crecimiento moderado.

En EE.UU., se publicará el índice de precios del consumo personal (PCE) subyacente, la medida de inflación preferida de la Reserva Federal (Fed). Se espera que muestre un aumento ligeramente superior al objetivo de inflación de la Fed, aunque menor al registrado en 2024, lo que indica que podría retroceder la tasa de inflación anual. También en EE. UU., se espera que los pedidos de bienes duraderos repunten tras la contracción de diciembre, mientras que la revisión del PIB del cuarto trimestre se analizará en busca de pistas sobre el impulso económico para el nuevo año.

Por último, en Japón, el IPC de Tokio ha señalado recientemente un aumento de la inflación en la economía en general, mientras que las ventas minoristas y la construcción de viviendas proporcionarán más información sobre el crecimiento.

Esperamos los compromisos políticos de la nueva coalición de gobierno alemana, ¡confiando en que haya menos participantes y en lugar de más!

Sean Shepley

Senior Economist