“Cueste lo que cueste” 2.0

El 26 de julio de 2012, Mario Draghi pronunció las famosas palabras “Cueste lo que cueste”, que con el tiempo se interpretarían como el inicio del fin de la crisis de deuda soberana en la eurozona. Ahora, esa misma expresión ha sido reutilizada por Friedrich Merz, un destacado político alemán y posible futuro canciller, para marcar el fin de la debilidad en las capacidades de defensa de Alemania y Europa. Con ello se refería al reciente paquete de gasto en defensa e infraestructuras aprobado por el parlamento alemán y financiado con deuda. Pero la gran pregunta es: ¿qué opinan los inversores de esta estrategia?

Uno de los principios clave de la política de "cueste lo que cueste" es la disponibilidad teóricamente ilimitada de recursos. Esto se aplica tanto a las compras de bonos del BCE como al gasto de defensa actual de Alemania, incluyendo su apoyo a Ucrania. De hecho, este último ya no está limitado por las normas constitucionales de endeudamiento. Además, se ha aprobado un plan de inversión en infraestructuras por 500.000 millones de euros, también financiado con deuda. Si a ello sumamos otros 500.000 millones destinados a defensa en la próxima década, el estímulo total podría alcanzar 1 billón de euros en un plazo de 10 a 12 años, lo que representa aproximadamente el 23% del PIB alemán.

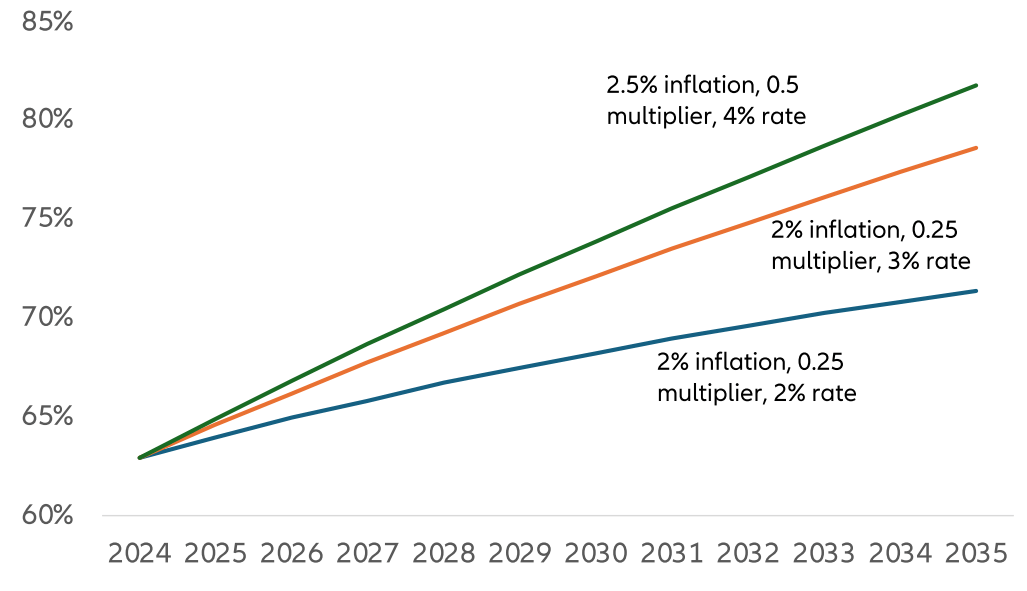

¿Qué consecuencias tendrá esto para la relación deuda/PIB de Alemania y para su crecimiento económico? Para responder, es necesario hacer algunas hipótesis clave, especialmente sobre el multiplicador fiscal, los pagos de intereses futuros y la inflación.

Se espera que el multiplicador fiscal sea positivo, aunque probablemente inferior a 1. Al realizar un cálculo algo más prudente, un multiplicador fiscal de 0,5 sugiere que cada 1.000 millones de euros de gasto público generarían 500 millones adicionales en PIB. Es probable que el gasto en infraestructuras tenga un mayor impacto que el gasto en defensa, ya que este último no siempre se traduce en un crecimiento económico inmediato. La eficacia del gasto público también depende del nivel de utilización de la capacidad productiva. Sin embargo, si se anticipa un aumento de la demanda a largo plazo, es posible que tanto Alemania como sus vecinos europeos incrementen su capacidad productiva para afrontar esta inversión. En cuanto al coste de la deuda, actualmente el tipo de interés medio de los bonos alemanes es algo superior al 1,5%, pero es probable que aumente gradualmente con el tiempo.

Alemania pase del 66% del PIB actual a entre el 75% y el 80%. Para llegar a esta estimación, se asume un multiplicador fiscal de 0,5, una inflación del 2% (según el objetivo del BCE) y que el tipo de interés medio se duplique, alcanzando el 3%.

En definitiva, este aumento de la deuda seguiría siendo manejable para Alemania, lo que refuerza la idea de que su apuesta por el gasto en defensa e infraestructuras no representa un riesgo elevado para la economía del país.

Proyección esquemática del coeficiente de endeudamiento alemán en función de la tasa de inflación, el multiplicador fiscal y el tipo de interés medio de la deuda total.

Fuente: Allianz Global Investors Economics & Strategy, datos a 24 de marzo de 2025. Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Claves de la próxima semana

La próxima semana, los datos más importantes probablemente serán los del mercado laboral estadounidense del viernes y los índices de gestores de compras para el sector manufacturero (martes) y el de servicios (jueves). Estos índices se verán influidos por la política arancelaria de EE. UU. y las perspectivas de estímulo fiscal en China y Europa. Los recientes despidos en agencias gubernamentales de EE. UU. y en empresas que prestan servicios al gobierno podrían empezar a reflejarse en el informe del mercado laboral del país. Además, se publicarán las cifras preliminares de inflación para marzo en la zona euro y en los países más importantes de la región. También se dará a conocer la encuesta Tankan de Japón para el primer trimestre.

En cuanto al escenario será clave el anuncio de la nueva administración de EE. UU. sobre su política arancelaria el miércoles. La principal cuestión será cómo EE. UU. responderá a los aranceles y barreras comerciales de sus socios. Se espera que el gobierno de Trump imponga aranceles más altos a las importaciones, aunque aún hay muchas dudas sobre cómo se implementarán.

En general, es probable que los datos y los mercados sigan siendo algo volátiles. Sin embargo, la incertidumbre sobre la política arancelaria de EE. UU. podría disminuir después del 2 de abril. No obstante, parece que EE. UU. está reduciendo la actividad económica con los aranceles y una menor oferta en el mercado laboral, mientras que Europa se está preparando para aumentar la demanda en un entorno de crecimiento más moderado. A medio plazo, esto debería generar condiciones más favorables para los mercados financieros.

Que tenga una buena semana, cueste lo que cueste

Atentamente

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy