Gran alivio (y muchas preguntas sin respuesta)

La noticia de que China y EE. UU. han dado marcha atrás en las políticas que, en la práctica, suponían un bloqueo comercial entre ambos países ha sido recibida con gran alivio por los mercados. Según el acuerdo al que han llegado, China ha reducido sus aranceles a los productos estadounidenses al 10% durante 90 días, mientras que EE. UU. hará lo mismo, reduciendo sus aranceles al 30% también durante ese mismo periodo.

Los inversores confían en que este margen de tres meses se aproveche para negociar un acuerdo duradero que, aunque no elimine del todo las tensiones derivadas de la competencia estratégica entre ambos países, al menos proporcione un entorno más predecible para las compañías.

La reacción inmediata de los mercados fue positiva: las bolsas de EE. UU. y China subieron, superando los niveles que tenían el pasado 2 de abril, cuando se anunciaron los aranceles para cada país. Al mismo tiempo, las expectativas de inflación a 12 meses bajaron cerca de un 0,25% al día siguiente del anuncio. Aun así, las expectativas de que los bancos centrales apliquen políticas más flexibles disminuyeron en la mayoría de los mercados principales, ya que se interpretó que el riesgo de una recesión en EE. UU. había caído. El dólar estadounidense también se fortaleció, recuperando aproximadamente un tercio del terreno que había perdido en los tres meses anteriores frente a las divisas europeas y el yen japonés. También hay que destacar el impulso del yuan chino, que tras la noticia incluso se apreció más que el propio dólar.

Si echamos la vista atrás, podemos observar que los mercados han pasado de un gran optimismo tras las elecciones de noviembre (cuando se pensaba que las políticas del presidente Trump serían pragmáticas y favorables para las empresas) a una gran incertidumbre en abril, cuando se temía que ciertas medidas pudieran ser muy perjudiciales para la economía. Probablemente, la siguiente etapa se centrará en cómo el gobierno estadounidense intentará estabilizar su política comercial, mientras cobra más protagonismo el impacto de los cambios en la política fiscal y de desregulación en EE. UU.

Esta combinación podría favorecer la recuperación de la confianza, tanto de los hogares como de las compañías, que en muchos casos sigue siendo bastante moderada.

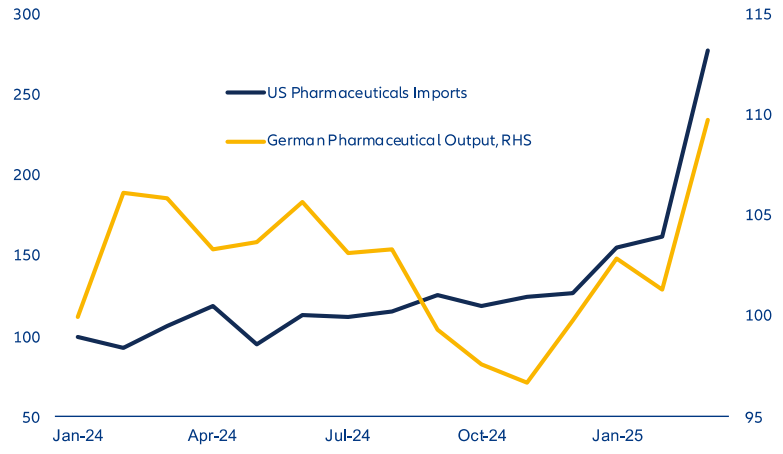

Ahora bien, no está tan claro que esa mejora en la confianza se traslade también a la economía real en los próximos meses. Una de las razones es que muchas empresas adelantaron sus compras para evitar el impacto de los aranceles, lo que ha distorsionado la actividad. Por ejemplo, el sector farmacéutico registró en marzo un notable aumento de las importaciones estadounidenses y, en paralelo, un crecimiento inusual en la producción farmacéutica alemana. En general, durante el primer trimestre, los países que exportan a EE. UU. se beneficiaron de pedidos anticipados para asegurarse de que sus productos llegaban antes de que entrasen en vigor dichas medidas arancelarias. Está claro que esos pedidos adelantados restan demanda futura, por lo que es bastante probable que la actividad se debilite en los próximos meses. En algunos casos, este efecto podría ser significativo y prolongarse hasta el verano. Por ejemplo, las importaciones de productos farmacéuticos en EE. UU. en marzo de 2025 fueron casi tres veces superiores a las del mismo mes en 2024.

Sin embargo, uno de los aspectos donde sí se perciben los efectos positivos de la distensión comercial es el mercado laboral. Tras la pandemia, muchas compañías aprendieron que la mano de obra puede ser limitada y, por ello, han sido mucho más reacias a despedir personal, incluso cuando la situación económica empeora. La mejora de las perspectivas a largo plazo podría reforzar esta idea, lo que sería positivo para la confianza de los consumidores y para sus decisiones de gasto. Aunque será clave disponer de todos los datos para tener una visión completa y equilibrada, lo más probable es que las cifras del mercado laboral estadounidense se conviertan en el indicador más relevante para saber si la incertidumbre empresarial termina generando más despidos.

Efectos en el sector farmacéutico por haberse anticipado a los aranceles

Enero 2024 = 100

Fuente: Bloomberg, 12.05.2025.

Claves de la próxima semana

La próxima semana, los índices PMI (índices de gestores de compras) preliminares de las principales economías, correspondientes al mes de mayo, acapararán toda la atención. De hecho, serán útiles para evaluar cómo evoluciona la actividad económica subyacente tras los anuncios de nuevos aranceles por parte de EE.UU. el pasado 2 de abril. Las cifras del mes anterior mostraron un cierto debilitamiento, aunque mucho más moderado de lo que indicaban las encuestas, que suelen reaccionar con mayor sensibilidad a los cambios en la confianza.

En la zona euro, el índice Ifo de Alemania ha empezado a mostrar signos de recuperación tras un periodo prolongado de debilidad, en parte gracias a las expectativas de un mayor gasto fiscal y de políticas más favorables a las empresas por parte del nuevo gobierno alemán. También se publicarán en Alemania los datos del PIB del primer trimestre y los precios de producción de abril.

En EE.UU, los únicos datos relevantes que se conocerán la próxima semana serán las ventas de viviendas nuevas y las solicitudes iniciales de subsidio por desempleo. En China, se espera que tanto la producción industrial como el crecimiento de las ventas minoristas pierdan algo de fuerza respecto al fuerte ritmo de crecimiento registrado a comienzos de año.

En Reino Unido, se prevé que el IPC (índice de precios al consumo) de abril se vea impulsado por el efecto de las subidas en los precios regulados. Según las previsiones del Banco de Inglaterra, el IPC podría superar con creces el 3% actual en los próximos meses. Por otro lado, la confianza de los consumidores británicos probablemente seguirá siendo baja, en línea con los indicios de debilitamiento en el mercado laboral.

Así pues, disfrutemos, por ahora, de este respiro en las tensiones comerciales.

Sean Shepley

Senior Economist