Encrucijada política

Los inversores de todo el mundo están atentos al cambio de rumbo en Washington y considerando cómo afectará a sus carteras. Las primeras señales parecen ser positivas para el mercado: en el momento de redactar este informe, el índice S&P 500 había subido un 5,7% desde las elecciones de noviembre. El presidente Trump está actuando con rapidez para desregular la industria, mientras que los republicanos del Congreso debaten nuevos estímulos.

Mientras tanto, el “Departamento de Eficiencia Gubernamental” de Elon Musk está recortando el gasto federal, cerrando edificios y eliminando puestos de trabajo.

¿El mercado de Trump 2.0 es atractivo para los inversores? Los inversores alcistas en renta variable creen que las medidas del presidente llevarán directamente a un crecimiento más rápido y a una revalorización del precio de las acciones. ¿Tendrán razón? Quizá.

Lo que sabemos es esto: el contexto macroeconómico actual es diferente del que el presidente Trump heredó en su primer mandato. Cuando asumió el cargo en enero de 2017, la inflación ya era baja, los tipos estaban cerca de cero, las acciones no eran caras, las recientes ganancias bursátiles eran moderadas y se prometían grandes y atractivos recortes fiscales. La esperanza de un alivio fiscal, que despertó el entusiasmo de inversores, se hizo realidad cuando el presidente Trump firmó la reforma fiscal el 22 de diciembre de 2017 con un coste de 1,5 billones de dólares. A esto le siguieron las subidas de aranceles se produjeron en enero de 2018, centrándose inicialmente en las lavadoras y en los paneles solares.

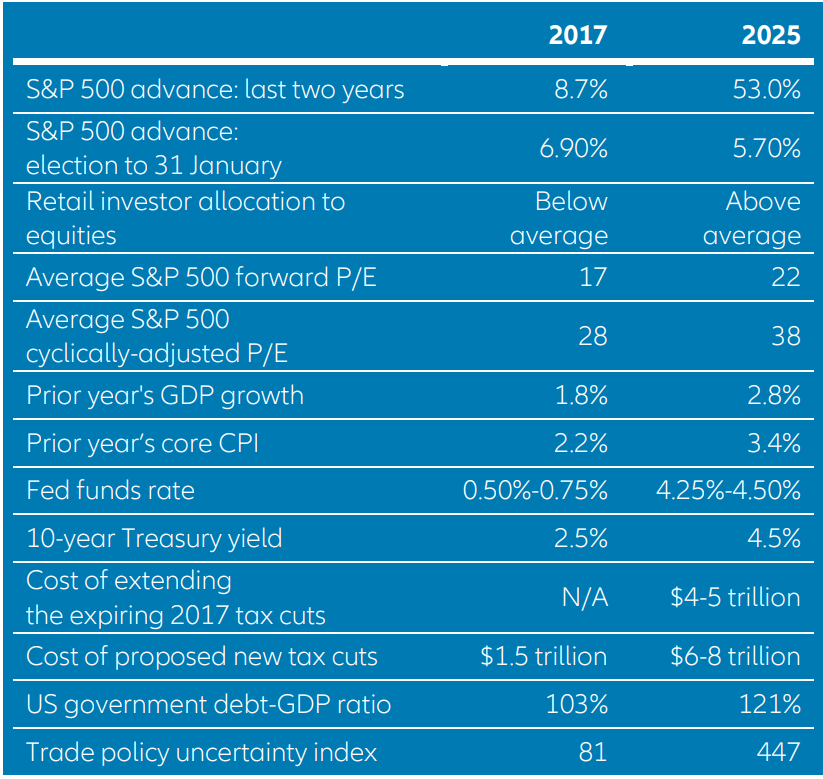

¿Cuál es la situación actual? El presidente Trump heredó una economía sólida y un mercado de valores que ya ha subido más del 50% en dos años (Consulte nuestro Gráfico de la semana). La secuencia de las políticas también parece diferente. Esta vez, el presidente Trump ha eludido la desgravación fiscal y ha ido directo a los aranceles, con nuevos anuncios casi todas las semanas. Esto podría ser importante: mientras que el entusiasmo por los recortes fiscales provocó un repunte del S&P 500 de casi un 20% en 2017, los conflictos comerciales del presidente llevaron a una pérdida del 6,2% en 2018.

Al analizar más de cerca la era Trump 1.0, también es notable que los recortes fiscales de 2017 fueron en gran medida temporales. La mayoría expira a finales de 2025, lo que crea un precipicio fiscal de escala histórica. Extender los recortes podría costar entre 4 y 5 billones de dólares. Es una suma asombrosa y claramente no se trata de un estímulo. Es lo que se necesita simplemente para evitar una contracción fiscal.

Esto plantea dudas sobre cómo el presidente Trump cumplirá sus promesas electorales de nuevos recortes fiscales sobre las propinas, la Seguridad Social, las horas extras, etc. Esperemos que los aranceles no sean una parte crítica, ya que tienden a generar incertidumbre, represalias y posibles efectos inflacionarios.

Mientras los inversores se adaptan a la era Trump 2.0, no hay que dar por hecho de que este periodo será igual que el de Trump 1.0. El nuevo presidente de EE.UU. está marcando un camino de nuevos desafíos.

El entorno macroeconómico actual parece menos favorable que en 2017

Fuente: Allianz Global Investors; Bloomberg; Reserva Federal; Datastream; policyuncertainty.com; Oficina del Censo de EE. UU.; a 9 de febrero de 2025

Claves de la próxima semana

Con la temporada de resultados empresariales del cuarto trimestre prácticamente terminada, la semana que viene debería estar dominada por acontecimientos macroeconómicos. Aunque los anuncios de aranceles podrían producirse en cualquier momento, hay que tener en cuenta que los mercados estadounidenses estarán cerrados el lunes para celebrar el cumpleaños de George Washington.

En Asia, los inversores probablemente se centrarán en Japón, donde conoceremos los datos de producción industrial el lunes, los de exportación e importación el martes y la inflación del IPC el jueves. Otras áreas de interés serán los precios de la vivienda en China el martes y el tipo de interés de referencia para los préstamos del Banco Popular de China el miércoles.

Los inversores europeos tienen varios datos regionales y nacionales para analizar. Esto incluye la balanza comercial de la zona del euro el lunes, la inflación el martes y la confianza del consumidor el jueves. Para los inversores alemanes, la atención se centrará el sentimiento económico ZEW el martes y la inflación de los precios al productor el jueves. En Reino Unido, se observará la tasa de desempleo el martes, la inflación del IPC el jueves y las ventas minoristas el viernes.

Al otro lado del charco, los inversores estadounidenses estarán atentos a cómo Washington planea abordar nuestra actual encrucijada política. También se esperan datos de vivienda, incluyendo la confianza de los constructores el martes, los permisos de construcción el miércoles y las ventas de viviendas existentes el viernes.

Que tu camino te lleve a la felicidad

Greg Meier

Director, Senior Economist, Global Economics and Strategy