El atractivo de la política predecible

En un momento en el que el Gobierno de EE.UU. lanza casi a diario mensajes políticos que, en muchos casos, generan confusión, se hace aún más evidente el valor de contar con un entorno político y económico estable. En este sentido, resulta especialmente destacable la estrategia del Banco Central Europeo (BCE) para reducir los tipos de interés. En su reunión de abril, el BCE decidió rebajar el tipo a los depósitos en 25 puntos básicos, continuando con la estrategia que lleva implementando desde el pasado otoño.

Además, los últimos acontecimientos han jugado a favor del BCE. Tal y como explicó su presidenta, Christine Lagarde, en la rueda de prensa posterior a la reunión, no solo ha bajado la inflación, sino que también el crecimiento de los salarios empieza a moderarse. Esto refuerza la confianza del banco central en que la trayectoria esperada de la inflación en los servicios (un factor clave para mantener bajo control la inflación subyacente) sigue una tendencia a la baja. A esto se suman la reciente caída de los precios de la energía y la apreciación del euro frente al dólar, que también contribuyen a reducir las presiones inflacionistas en la zona euro. A corto plazo, todos estos factores apuntan en la misma dirección, lo que ha facilitado la decisión unánime de los miembros del Consejo de Gobierno del BCE de llevar a cabo esta nueva bajada de tipos.

Todo esto se produce en un contexto que la propia presidenta Lagarde calificó como de “incertidumbre excepcional”. El BCE advirtió que las perspectivas de crecimiento se han debilitado, en parte por la imposición de nuevos aranceles, y que los riesgos están claramente orientados a la baja. Hasta ahora, el BCE había descrito su política monetaria como “restrictiva”, pero tras el último recorte de tipos ha dejado de utilizar dicho término. A simple vista, esto podría dar la impresión de que hay menos margen para seguir bajando tipos, pero Lagarde aclaró que la idea de un tipo de interés “neutral” solo tiene sentido cuando la economía no experimenta grandes sobresaltos. Dado que ese no es el caso en este momento, dejó claro que ese concepto no condiciona las decisiones del BCE.

¿Qué guiará las próximas decisiones del BCE sobre los tipos?

Lagarde también subrayó que el objetivo principal del BCE sigue siendo promover que la inflación se encamine hacia el 2%. En un contexto de gran incertidumbre política (en su mayor parte externa a la zona euro), insistió en que el BCE velará por mantener la eficacia de su política monetaria y actuará con rapidez si las circunstancias lo requieren. Es decir, si las condiciones del mercado se deterioran, es muy probable que el banco central reaccione de forma ágil para evitar que se vea afectada la efectividad de su política monetaria. Si, por el contrario, los mercados siguen funcionando con normalidad, las decisiones se basarán en las previsiones económicas y de inflación.

En su próxima reunión, el BCE presentará nuevas estimaciones de crecimiento e inflación. Teniendo en cuenta las declaraciones de Lagarde, parece lógico pensar que ambas previsiones se revisarán a la baja. Esto refuerza la idea de que lo más probable es que los tipos sigan bajando. Todo apunta a que el BCE continuará con su estrategia de bajadas graduales y predecibles, aunque el énfasis que puso Lagarde en la necesidad de mantener la agilidad deja abierta la posibilidad de un recorte mayor en el caso de que fuera necesario.

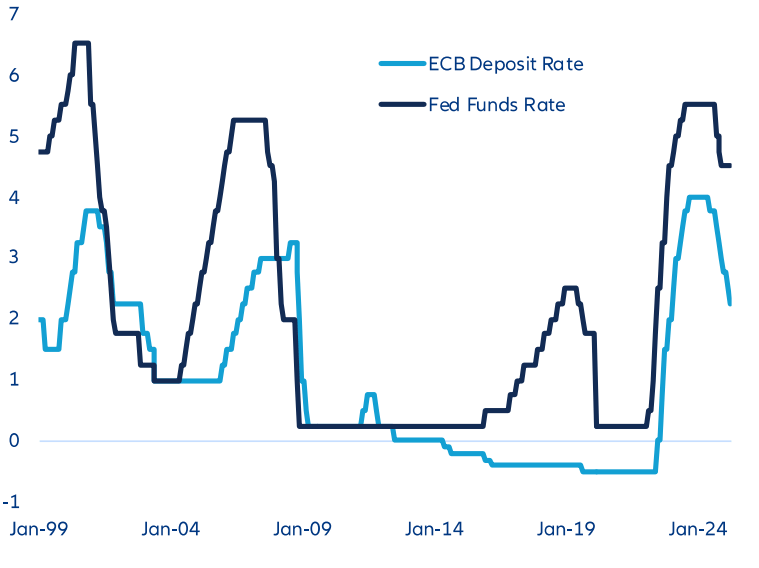

Los tipos de interés oficiales de los bancos centrales son desiguales

Fuente: Bloomberg. Datos a 22 de abril de 2025

Claves de la próxima semana

La próxima semana estará marcada por la publicación de datos económicos relevantes en EE.UU. y la zona euro, así como por la reunión del Banco de Japón (el banco central japonés, BoJ).

En EE.UU., se espera que el PIB del primer trimestre muestre una fuerte desaceleración respecto al ritmo de crecimiento registrado a finales de 2024. Incluso cabe la posibilidad de una ligera contracción, aunque los datos más recientes, que son más positivos, han reducido ese riesgo. También se publicarán las cifras de empleo de abril, que probablemente reflejarán una creación de nuevos puestos de trabajo más moderada en comparación con los meses anteriores. Por otro lado, los datos de encuestas seguirán siendo clave, especialmente la del ISM del sector manufacturero, que previsiblemente mostrará presiones a la baja debido al impacto de los recientes aumentos arancelarios. A pesar de este contexto poco favorable, podría haber noticias positivas en lo que respecta a la medida de inflación objetivo de la Reserva Federal de EE.UU. Tras varios meses por encima del objetivo, se espera que el índice subyacente de precios del gasto de consumo personal (PCE subyacente) registre en marzo un ligero aumento del 0,1%. Entre los otros datos previstos en EE.UU., el Índice de Costes Laborales (ECI) será especialmente relevante, ya que se trata del indicador más amplio de presión inflacionista derivada de los salarios.

En la zona euro, se espera que la encuesta de sentimiento económico de la Comisión Europea refleje un panorama más pesimista, en línea con lo mostrado recientemente por los índices de gestores de compras (PMI). Por su parte, la publicación del dato del Índice de Precios de Consumo Armonizado (IPCA) de abril debería confirmar una nueva desaceleración de la inflación general, impulsada por los bajos precios del gas y la apreciación del euro. En Alemania, el PIB del primer trimestre podría mostrar cierta mejora respecto a la caída del cuarto trimestre, aunque la tasa de desempleo seguirá bajo presión al alza.

Por último, durante la próxima reunión del Banco de Japón no se esperan cambios en los tipos. La apreciación del yen y la revisión a la baja de las previsiones de crecimiento eliminan, por ahora, cualquier urgencia por parte del banco central del país de seguir subiendo los tipos, a pesar de que la inflación sigue por encima del objetivo.

Así que, en medio de tanta incertidumbre, se agradece poder contar con una política predecible… al menos donde todavía se mantiene.

Sean Shepley

Senior Economist