Adaptarse al entorno de tipos

Perspectivas 2026: Navegar nuevas rutas

Al entrar en el nuevo año, surge un panorama de inversión que requiere una combinación de vigilancia y ambición. Estados Unidos, durante mucho tiempo el motor crucial del crecimiento mundial, se enfrenta a retos institucionales y a unas valoraciones de activos potencialmente ajustadas. Aunque las acciones vinculadas a la inteligencia artificial siguen siendo una parte esencial de las carteras, los inversores deberán ser selectivos para mitigar el riesgo de posibles correcciones. En este contexto, Europa, China e India pueden ofrecer oportunidades más amplias, diversificadas y con valoraciones atractivas.

Las tendencias divergentes de la inflación – al alza en EE. UU. pero contenida en otras regiones – y las políticas monetarias divergentes subrayan la importancia de la diversificación regional, especialmente para quienes buscan ingresos estables en un entorno más volátil. Los bancos centrales de los mercados emergentes tienen una mayor flexibilidad de política monetaria, lo que, combinado con una posible mayor debilidad del dólar estadounidense, podría respaldar la deuda de mercados emergentes.

Los mercados privados ya no son meramente «alternativos», sino que se han convertido en fundamentales para la construcción de carteras a largo plazo. Dentro de este espacio, el crédito privado y las infraestructuras destacan como potentes motores de creación de valor a largo plazo, financiando la economía real, salvando las brechas de infraestructura y permitiendo transformaciones estructurales como la desglobalización, la descarbonización y la digitalización. El éxito dependerá de una cuidadosa selección de gestores y de una suscripción disciplinada.

Creemos que trazar un rumbo en 2026 requerirá una variedad de herramientas con toda una gama de clases de activos, tanto públicos como privados. Nos complace compartir las opiniones de nuestros expertos, que describen sus ideas y oportunidades clave para 2026, diseñadas para ayudarle a orientarse hacia nuevos caminos en un panorama de inversión en rápida evolución.

Michael Krautzberger

CIO de Mercados Cotizados

Edouard Jozan

CIO de Mercados Privados

Principales Conclusiones

- El crecimiento mundial está demostrando ser resistente, y el auge de la inteligencia artificial está ayudando a compensar los problemas de los aranceles y las guerras comerciales. Sin embargo, las valoraciones de las acciones tecnológicas estadounidenses son elevadas y hay niveles extremos de concentración, por lo que será fundamental ser cuidadosos en la selección de valores.

- La ampliación del gasto tecnológico fuera de Estados Unidos podría sostener el crecimiento y dar paso a una verdadera revolución mundial de la inteligencia artificial. Creemos que las acciones europeas son más atractivas que muchas de sus homólogas estadounidenses.

- Aunque la dinámica varía entre regiones, la inflación está en general bajo control en los principales mercados. La mayoría de los bancos centrales están normalizando los tipos de interés, con margen para una política más acomodaticia. Este escenario benigno sigue siendo favorable para estrategias de carry y podría beneficiar a carteras bien diversificadas.

- Los riesgos de estanflación y una posible debilidad del dólar podrían llevar a los inversores globales a replantearse su elevada exposición a activos estadounidenses. Aunque es prematuro anticipar el declive del dólar, existe potencial al alza para la renta fija emitida en Europa y Asia, así como para el oro.

- Los problemas en la financiación no bancaria en EE.UU. han puesto el foco en el crédito privado. Si bien reconocemos que los diferenciales de crédito se encuentran en niveles históricamente ajustados, no vemos riesgos sistémicos y seguimos previendo un crecimiento sólido impulsado por los tipos de interés más altos y la demanda de los inversores.

- La financiación de la transición energética y de la infraestructura digital generará oportunidades en distintas clases de activos, especialmente para inversores con capacidad para mantener posiciones a largo plazo y en activos ilíquidos.

Descubre las secciones a continuación y conoce las perspectivas de nuestros expertos para el Outlook 2026

Ecos de la guerra comercial

“A pesar del legado disruptivo de las guerras comerciales, el crecimiento mundial en 2026 debería seguir siendo resistente, respaldado por la revolución de la inteligencia artificial y las respuestas políticas proactivas. Aunque el año que viene pondrá a prueba la resiliencia institucional, la flexibilidad política y la capacidad de la economía global para adaptarse a un mundo más fragmentado.“

Christian Schulz

Economista Jefe

La economía mundial entra en 2026 lidiando con las secuelas persistentes de las guerras comerciales. Si bien la escalada arancelaria se ha estabilizado en gran medida, es posible que otras medidas específicas para determinados sectores sigan afectando a las cadenas de suministro. El resultado es una fragmentación del comercio y de los flujos de capital, ya que la menor oferta de productos extranjeros y el aumento de los precios lastran el crecimiento en Estados Unidos (choque de oferta), mientras que la menor demanda estadounidense de importaciones provoca un exceso de capacidad en gran parte del resto del mundo (choque de demanda).

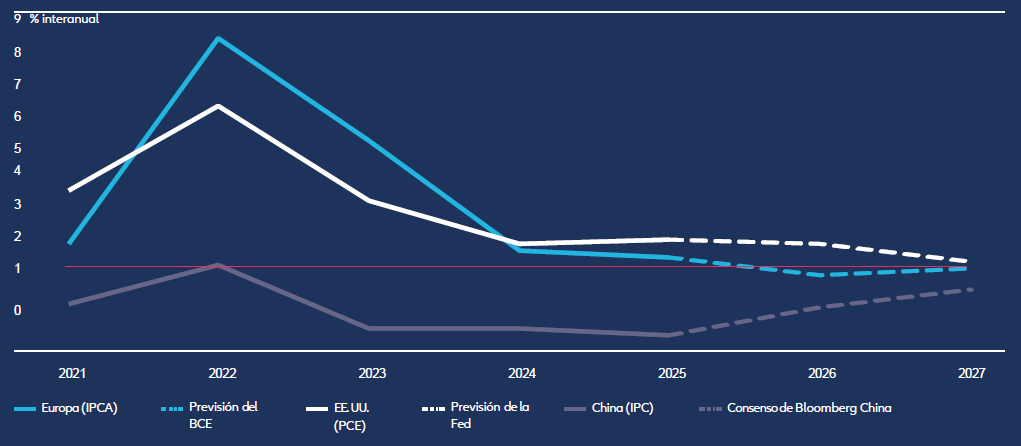

A pesar de estos obstáculos, se espera que el crecimiento del PIB mundial se ralentice solo moderadamente. Prevemos un crecimiento de alrededor del 2,7 % (en términos ponderados por la paridad de poder adquisitivo), respaldado por el ciclo de inversión impulsado por la inteligencia artificial y las respuestas políticas proactivas en regiones clave. La dinámica de la inflación divergirá: la inflación en EE. UU. aumentará por encima del 3 %, mientras que en Europa y Asia las presiones sobre los precios serán más moderadas, lo que permitirá una bajada de los tipos de interés (ver Anexo 1, página 7).

Los riesgos geopolíticos siguen siendo elevados, especialmente en torno a Rusia y Asia Oriental. La tentativa de distensión en Oriente Medio ofrece un raro foco positivo. Estados Unidos y China siguen liderando la revolución de la IA, con efectos indirectos en otras regiones que se aceleran desde niveles inferiores.

Las valoraciones en el sector tecnológico y en segmentos de financiación con menor regulación requieren vigilancia, pero unos tipos de interés más bajos y un apalancamiento moderado del sector privado reducen el riesgo de inestabilidad financiera sistémica.

Economía estadounidense: se dobla, pero no se rompe

Se espera que la economía estadounidense se mantenga resistente, aunque el crecimiento se ralentizará hasta situarse en torno al 1,5-2 %, ligeramente por debajo de su potencial. El auge de la inversión en inteligencia artificial y un modesto estímulo fiscal —probablemente concentrado en la primera mitad del año, antes de las midterms de noviembre de 2026— compensarán en parte el lastre que suponen los aranceles sobre los ingresos reales y la inversión empresarial convencional.

Se prevé que la inflación se mantenga elevada, con una media superior al 3 %, y con riesgos al alza derivados de los aranceles. Se espera que la Reserva Federal de EE.UU, bajo escrutinio político, continúe recortando los tipos en 2026, situando el rango objetivo de los fondos federales en 3,25-3,50 %. La función de reacción de la Fed se ha vuelto más acomodaticia, lo que significa que es más probable que recorte los tipos incluso ante una inflación superior al objetivo, pero su independencia institucional puede verse puesta a prueba por los retos legales y la presión política.

En nuestra opinión hay riesgos de cola significativos:

- Entre los riesgos de desviación al alza se encuentran los avances en inteligencia artificial, que podrían ampliar el auge de la inversión, aumentar la productividad y permitir recortes de tipos en un escenario óptimo en el que las condiciones económicas sean «perfectas».

- Entre los riesgos a la baja se encuentran la debilidad del mercado laboral, que se extiende al gasto de los consumidores y presagia una recesión, con una dinámica estanflacionaria amplificada por las repercusiones de los aranceles.

- Entre otros riesgos relevantes se encuentran las sentencias del Tribunal Supremo sobre el intento de Donald Trump de destituir a la gobernadora de la Reserva Federal Lisa Cook (prevista para enero) y sobre los aranceles ecíprocos. Las midterm de Estados Unidos en noviembre son otro acontecimiento importante a tener en cuenta. Para reforzar el apoyo político, es posible que la Administración intente reducir los impuestos o aumentar el gasto (o ambas cosas). Esto podría ir acompañado de intensos ataques a las instituciones democráticas, lo que afectaría a la confianza de los inversores.

Europa: lo aburrido es bello

Europa se encamina hacia una recuperación cíclica moderada, con un crecimiento del PIB previsto del entre el 1 % y el 1,5 % en 2026. El aumento de los ingresos reales y el bajo nivel de desempleo deberían respaldar el gasto de los consumidores, compensando la debilidad industrial vinculada a las tensiones comerciales mundiales.

Se prevé que la inflación se mantenga por debajo del 2 %, lo que permitirá al Banco Central Europeo (BCE) recortar los tipos en 25 puntos básicos hasta el 1,75 % en la primera mitad del año. La política fiscal proporcionará un modesto impulso, elevando el crecimiento entre un 0,4 % y un 0,5 %, liderado por Alemania.

Reino Unido se enfrenta a un camino más difícil. La probabilidad de un aumento de los impuestos y una reducción del gasto —lo que supondría una consolidación fiscal de hasta un 1 % del PIB— podría hacer que el crecimiento se situara por debajo del 1 %. Sin embargo, la mejora de la estabilidad macroeconómica debería allanar el camino para que el Banco de Inglaterra (BoE) recorte los tipos de interés hasta el 3 %. El BCE y el BoE son bancos centrales importantes que no están sometidos a una fuerte presión política, lo que refuerza el euro y la libra esterlina frente a sus homólogos.

Sin elecciones importantes previstas en la región, Europa puede seguir adelante con una respuesta decisiva a los retos geoeconómicos: la guerra de Rusia en Ucrania y la fragmentación de las cadenas de suministro mundiales debido a los aranceles, por nombrar solo dos. Sin embargo, el estancamiento político en Francia antes de las elecciones presidenciales de 2027 ensombrece en gran medida la capacidad de actuación del continente.

El crecimiento en Europa podría ser más fuerte de lo esperado si los hogares comienzan a gastar en lugar de ahorrar. Otros riesgos al alza incluyen un impulso al crecimiento potencialmente mayor de lo previsto gracias al gasto público y al aumento de la productividad si la ola tecnológica llega a las costas europeas.

Asia: dinámicas divergentes

En Asia, tanto el crecimiento como la inflación siguen bajo presión. El comercio convencional se enfrenta a los obstáculos de los aranceles estadounidenses, pero el ciclo tecnológico está respaldando la inversión y el comercio intrarregional. La inflación podría aumentar modestamente, pero impulsada únicamente por efectos de base y no por la demanda.

Muchos bancos centrales ya han relajado su política monetaria y se esperan nuevas reducciones limitadas de los tipos de interés en el primer semestre de 2026, incluso en China. Se podría obtener un apoyo adicional de estímulos fiscales específicos.

Es probable que el crecimiento de China se modere debido a la presión de los aranceles estadounidenses y a una demanda interna aún débil. Las políticas contra la “involución” —diseñadas para frenar la competencia excesiva y perjudicial— podrían ayudar a aliviar la deflación, aunque en general las presiones sobre los precios siguen siendo limitadas. El Gobierno fomentará el gasto de los consumidores, pero seguirá dando prioridad a la fabricación de alta tecnología como motor clave del crecimiento.

Japón continúa su senda de reflación ordenada, buscando impulsar el crecimiento mediante estímulos gubernamentales. Sin embargo, es probable que la inflación general se modere hacia el 2% a medida que desaparezcan los factores temporales. Es previsible que el Banco de Japón enfrente presiones políticas para no subir demasiado los tipos de interés y evitar frenar la recuperación. Creemos que una o dos subidas podrían ser suficientes. No obstante, una expansión fiscal similar a la de las políticas de Abenomics bajo la primera ministra Sanae Takaichi podría añadir presiones sobre los precios a medio plazo.

Resiliencia en un mundo más fragmentado

A pesar del legado disruptivo de las guerras comerciales, el crecimiento mundial en 2026 debería seguir siendo resistente, respaldado por la revolución de la inteligencia artificial y las respuestas políticas proactivas. La inflación divergirá: aumentará en Estados Unidos, mientras que se mantendrá moderada en Europa y Asia, configurando un panorama de política monetaria asincrónica. El año que viene pondrá a prueba la resiliencia institucional, la flexibilidad política y la capacidad de la economía global para adaptarse a un mundo más fragmentado.

Gráfico 1: Contrastes en la inflación: demasiado alta en EE. UU. y demasiado baja en Europa y China

Fuentes: Bloomberg, Junta de la Reserva Federal de EE. UU. (Fed), Banco Central Europeo (BCE) y equipo de Economía y Estrategia de AllianzGI (datos a 23 de octubre de 2025). IPCA = índice armonizado de precios al consumo. PCE = gasto en consumo personal. IPC = índice de precios al consumo.

LO QUE NO DEBEN PERDER DE VISTA LOS INVERSORES EN 2026

Los rápidos avances tecnológicos podrían ampliar la inversión del sector tecnológico de EE. UU. y algunas partes de Asia a otras industrias y economías. Este impulso, junto con la flexibilización monetaria y fiscal en muchos lugares, debería ayudar a mantener la resiliencia de la economía mundial en medio de los continuos desafíos a sus pilares fundamentales, como la independencia de los bancos centrales y el libre comercio.

Autonomía estratégica en acción

“Si observamos la estructura del mercado, actualmente vemos una situación más favorable en Europa que en EE. UU., debido principalmente a los menores riesgos de concentración. A diferencia de EE. UU., donde relativamente pocas acciones de gran capitalización dominan los principales índices, Europa ofrece actualmente ofrece un conjunto más amplio y diversificado de oportunidades de inversión.“

Michael Heldmann

CIO de Renta Variable

Con Europa inmersa en una notable transformación en su intento por reafirmarse tras los cambios geopolíticos, su mercado de valores vuelve a posicionarse como una pieza clave en el panorama mundial. En su búsqueda de una mayor autonomía estratégica, la región está adoptando una política fiscal más expansiva, y las importantes iniciativas de gasto, especialmente en Alemania, están actuando como un estímulo que no solo afecta a la defensa y al equipamiento militar, sino que también está revitalizando la base industrial, las infraestructuras y la capacidad de innovación del continente. Junto con la evolución fiscal, la política monetaria también sigue siendo favorable. Con la inflación bajo control, esperamos que el Banco de Inglaterra y el Banco Central Europeo mantengan sus posturas moderadas, lo que seguirá respaldando las valoraciones y el sentimiento positivo.

Preferencia por Europa frente a EE. UU.

Si observamos la estructura del mercado, actualmente vemos una situación más favorable en Europa que en EE. UU., debido principalmente a los menores riesgos de concentración. A diferencia de EE. UU., donde relativamente pocas acciones de gran capitalización dominan los principales índices, Europa ofrece actualmente ofrece un conjunto más amplio y diversificado de oportunidades de inversión. Además, creemos que las acciones europeas, en todos los sectores, tienen actualmente precios más atractivos que muchas de sus homólogas estadounidenses, lo que las hace atractivas tanto en términos de valor como de crecimiento.

Si bien las acciones estadounidenses se han recuperado significativamente desde las fuertes caídas registradas tras el «Día de la Liberación», los datos económicos subyacentes apuntan a un entorno económico más frágil. De hecho, con la probabilidad de que la inflación aumente debido a los efectos continuados del aumento de los aranceles, junto con unas previsiones de crecimiento moderadas, Estados Unidos se enfrenta a riesgos de estanflación de cara a 2026. Y aunque se espera que la Reserva Federal de Estados Unidos continúe recortando los tipos de interés, la preocupación por la presión política sobre las decisiones de política monetaria sigue teniendo el potencial de socavar la confianza del mercado.

En términos de valoraciones, actualmente consideramos que las acciones estadounidenses tienen un precio elevado. Si a esto le sumamos unos niveles de concentración casi récord, es necesario adoptar un enfoque de inversión selectivo, centrándose en aquellas empresas que justifican su prima y reduciendo la exposición a aquellas que carecen de apoyo fundamental. Aunque sin duda Estados Unidos conserva sus fortalezas a largo plazo, en particular en el ámbito de la inteligencia artificial, sector que sigue ofreciendo amplias oportunidades para los inversores y que sigue dominando las noticias relacionadas con el mercado bursátil, su panorama actual exige cautela en la selección de valores.

Renta variable india: diversa y líquida

En Asia, India destaca actualmente como un mercado con un gran potencial debido a múltiples factores favorables. Además de una demografía extremadamente favorable, la infraestructura digital de India está en pleno auge —el país representó el 46 % de los pagos digitales en tiempo real a nivel mundial en 20231— y es el mayor proveedor mundial de vacunas y medicamentos genéricos, con Estados Unidos representando aproximadamente un tercio de sus exportaciones farmacéuticas.2 Además, se encuentra en una situación ideal para seguir beneficiándose de las estrategias «China + 1», ya que las empresas globales buscan diversificar sus cadenas de suministro y sus bases de fabricación.

El mercado de valores de India es muy diverso y líquido, y comparte muchas características con economías más desarrolladas. Con más de 200 acciones que superan los 5.000 millones de dólares de capitalización bursátil, las valoraciones también son bajas en comparación con los índices de referencia mundiales. Las estimaciones consensuadas sobre el crecimiento del PIB y los beneficios por acción sitúan a India por delante de otros mercados emergentes, lo que refleja sus sólidos fundamentos, la estabilidad política y el dinámico panorama empresarial. A pesar de algunos posibles obstáculos debido a las tensiones actuales con Estados Unidos, esperamos que India siga siendo un destino atractivo para la gestión activa durante algún tiempo. Los recientes reveses debidos a los aranceles estadounidenses también contribuyen a que los puntos de entrada sean atractivos.

China: esperanza de estabilidad

En China, las perspectivas para la renta variable están determinadas por una compleja combinación de factores favorables y desfavorables. Por un lado, estamos observando salidas de capital extranjero, ya que la futura relación comercial con EE. UU. sigue siendo incierta, junto con cierta incertidumbre regulatoria en los sectores tecnológico e inmobiliario, así como presiones demográficas derivadas de un rápido envejecimiento de la población. Sin embargo, el Gobierno chino está respondiendo a estos retos con estímulos específicos, como recortes de tipos, compras de fondos cotizados (ETF) respaldadas por el Gobierno y medidas de liquidez de apoyo. Con estas iniciativas, esperamos ver un retorno de la confianza de los consumidores, lo que desbloqueará los elevados ahorros de los hogares y aportará una mayor estabilidad a la economía.

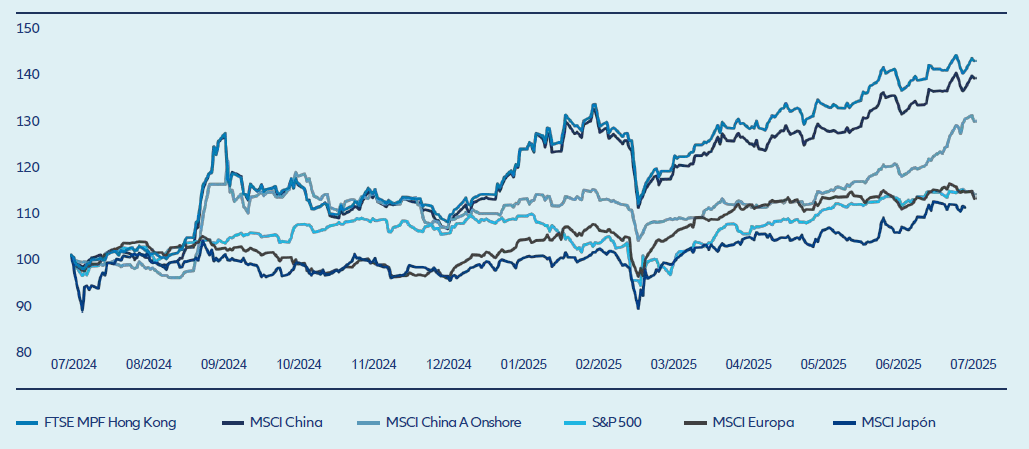

El mercado de valores chino sigue siendo profundo y tiene precios atractivos, además de estar infravalorado por los inversores extranjeros, lo que presenta oportunidades contrarian para los flujos de capital a largo plazo. El poder innovador del país, especialmente en el ámbito de la inteligencia artificial, sigue estando infravalorado, mientras que el potencial de reformas significativas en el sistema de pensiones y de alianzas estratégicas fuera de EE.UU. también contribuyen al atractivo actual para los inversores. Aunque la rentabilidad ha sido volátil —y se espera una mayor volatilidad impulsada por noticias—, los mercados locales chinos han tenido un buen desempeño en 2025, y la trayectoria a largo plazo sigue siendo positiva, especialmente para los inversores centrados en innovación, consumo interno y sectores estratégicos (ver Gráfico 2).

Gráfico 2: Las acciones chinas han tenido un buen rendimiento desde mediados de 2024

(USD, rebasado a 100)

Fuente: LSEG Datastream, Wind, Allianz Global Investors, a 31 de julio de 2025

Tres regiones ofrecen un marco atractivo

Desde una perspectiva comparativa, Europa ofrece una oportunidad de revalorización estructural, impulsada por la expansión fiscal, el gasto en defensa y una política monetaria favorable. India representa un motor de crecimiento a largo plazo, que combina la demografía, la expansión digital y una mayor integración en las cadenas de suministro mundiales; y China representa una oportunidad a largo plazo, con un profundo potencial de mercado, liderazgo en innovación y apoyo político. Juntas, estas tres regiones forman un marco de asignación de renta variable atractivo para navegar por el cambiante orden mundial.

LO QUE NO DEBEN PERDER DE VISTA LOS INVERSORES EN 2026

La complejidad del mercado chino no debe restar mérito a las oportunidades a largo plazo que ofrece esta economía enérgica, dinámica e impulsada por la innovación. Los mercados de renta variable, profundos y con precios atractivos, junto con un importante apoyo político, hacen que el país siga siendo una parte atractiva en cualquier asignación de renta variable con visión de futuro.

Diversificación y gestión activa para una mayor resiliencia

“Se espera que las economías desarrolladas crezcan cerca de su tendencia, mientras que los mercados emergentes mantienen una clara prima de crecimiento, liderados por India y algunas zonas del sudeste asiático. Esta divergencia genera oportunidades para una gestión selectiva de duración y posicionamiento en crédito entre regiones.“

Jenny Zeng

CIO de Renta Fija

El crecimiento mundial en 2026 debería mantenerse bastante estable, respaldado por políticas en gran medida favorables al crecimiento en las principales economías. Es probable que los bancos centrales de los mercados desarrollados vayan normalizado los tipos de interés oficiales hacia niveles neutrales, tras el agresivo ciclo de endurecimiento de los años anteriores. La política fiscal sigue inclinándose hacia una postura acomodaticia, y los gobiernos dan prioridad a las inversionesen infraestructuras y estratégicas para contrarrestar las persistentes incertidumbres comerciales y geopolíticas persistentes. Creemos que la inflación seguirá siendo asincrónica: probablemente aumente en EE. UU., se mantenga moderada en la zona euro y permanezca contenida en Asia y en los principales países emergentes.

Esta combinación de crecimiento e inflación sustenta un entorno general favorable para la renta fija. Esperamos cierta divergencia en la dinámica del crecimiento y la inflación, así como en las trayectorias de las políticas, lo que creará oportunidades para un posicionamiento selectivo en cuanto a duración y crédito en las carteras activas.

No obstante, es probable que aumente la volatilidad en un contexto de valoraciones ajustadas. Creemos que la resiliencia institucionaly la flexibilidad política seguirán siendo puestas a prueba, al igual que la capacidad de la economía mundial para adaptarse a un mundo más fragmentado. Esto exige vigilancia, no complacencia; calidad frente a desequilibrios; gestión activa frente a pasiva; y liquidez frente a iliquidez.

El respaldo de las políticas económicas mitiga las presiones sobre el crecimiento

El crecimiento continúa enfrentando presiones, aunque las políticas fiscales y monetarias focalizadas, junto con las inversiones estratégicas en tecnología, brindan apoyo. Se espera que las economías desarrolladas crezcan cerca de su tendencia, mientras que los mercados emergentes mantienen una clara prima de crecimiento, liderados por India y algunas zonas del sudeste asiático. Esta divergencia genera oportunidades para una gestión selectiva de duración y posicionamiento en crédito entre regiones.

En política monetaria, también observamos divergencias, especialmenteentre los mercados desarrollados y emergentes.

- Mercados desarrollados: Se espera que las tasas de política monetaria sigan descendiendo, con la Reserva Federal de EE. UU. Recortando hacia el 3% y el Banco Central Europeo situándose por debajo del 2%. Creemos que el Banco de Inglaterra podría recortar más de lo que se prevé actualmente, en contraposición a una postura fiscal muy restrictiva. Mientras tanto, en Japón, la presión para normalizar la política sigue aumentando debido al aumento de los riesgos de inflación.

- Mercados emergentes: a pesar de la ralentización del impulso desinflacionista, varios bancos centrales mantienen margen para una mayor flexibilización,dados los tipos reales positivos. Varios países, entre ellos Brasil, México, India y Sudáfrica,están posicionados para recortes progresivos, lo que debería respaldar el rendimiento de ladeuda en moneda local.

Los estrechos diferenciales crediticios exigen vigilancia

En el ámbito crediticio, los diferenciales siguen siendo históricamente ajustados, lo que refleja la solidez de los fundamentales y los sólidos datos técnicos en un contexto de creciente demanda por parte de los inversores. Sin embargo, vemos que están apareciendo grietas debido a la dinámica de final de ciclo, lo que justifica cierta precaución. Se observan señales de tensión en sectores muy sensibles a los tipos de interés, especialmente entre emisores de menor calidad que presentan un perfil más agresivo, más tensionado y, en algunos casos, con riesgos de irregularidades, comenzando a evidenciar dificultades operativas y financieras.

En este momento, creemos que el riesgo sistémico es reducido. La exposición de los bancos a este tipo de sectores —en términos de préstamos totales y capital— parece manejable y, en conjunto, observamos unos fundamentos sólidos en el sistema bancario. En general, el crédito público se mantiene en buen estado aunque los fundamentos se están moderando desde niveles elevados y la dispersión entre sectores está aumentando, pero el apalancamiento es menor que en ciclos anteriores, la cobertura de intereseses más saludable y la calidad del índice de alto rendimiento ha mejorado a medida que se eliminan los emisores más débiles (en parte por los mercados privados).

No obstante, las valoraciones dejan poco margen frente a tensiones macroeconómicas. Se trata de un entorno que exige vigilancia, pero creemos que es demasiado pronto para renunciaral carry.

Activa, diversificada y con control del riesgo

En este entorno complejo, creemos que hay varias conclusiones tangibles para los inversores en renta fija.

- La gestión activa es fundamental. Los diferenciales ajustados y los riesgos asimétricos exigen una selección crediticia rigurosa y una asignación dinámica.

- Diversificaciónentre regiones. La duración de los mercados desarrollados ofrece resiliencia, mientras que la deuda de los mercados emergentes puede proporcionar una mejora del rendimiento y diversificación.

- Liquidez y control de riesgoss. Creemos que es importante mantener la flexibilidad y la liquidez para hacer frente a posibles tensiones derivadas de sorpresas políticas o choques geopolíticos.

De cara al 2026, nuestra principal conclusión es que el entorno ofrece un contexto favorable, aunque matizado, para los inversores en renta fija. Si bien la política global sigue siendo acomodaticia y las expectativas de crecimiento apuntan a una dirección positiva, las valoraciones ajustadas y las tensiones crediticias emergentes subrayan la necesidad de vigilancia, diversificación, selectividad y gestión activa del riesgo.

En lo que respecta a la diversificación, seguimos considerando que los mercados emergentes y Asia son excelentes destinos de inversión a medio y largo plazo, dada la mejora estructural de los fundamentos macroeconómicos. Mientras tanto, los inversores también deberían considerar la diversificación de sus carteras utilizando diferentes instrumentos. Por ejemplo, vemos una buena oportunidad para añadir de forma selectiva bonos a tipo variable, créditos titulizados de alta calidad y bonos convertibles como diversificadores en carteras multisectoriales generadoras de ingresos. A medida que se comprimen los diferenciales de crédito corporativo, los créditos titulizados siguen siendo relativamente más atractivos en términos de duración y calificación ajustada. En general, creemos que una cartera verdaderamente globalizada, diversificada y de alta calidad, con una gestión activa de la duración, está en una posición sólida para generar ingresos en el contexto macroeconómico actual.

LO QUE NO DEBEN PERDER DE VISTA LOS INVERSORES EN 2026

Seguimos vigilando la evolución de los eventos crediticios en los principales mercados de crédito, tanto públicos como privados, especialmente en Estados Unidos. Dicho esto, en este momento, aunque es muy probable que veamos cada vez más señales de tensión, cualquier reestructuración más amplia del sistema parece que se mantendrá bajo control gracias a los sólidos fundamentos de los bancos, que les permiten absorber los golpes. Debemos estar atentos a si estas crisis harán que los prestamistas sean más cautelosos, lo que podría conducir a un endurecimiento de las condiciones crediticias generales en el sistema.

Historia de dos realidades

“Para prepararnos ante posibles oscilaciones en los precios de las acciones, seguiremos adoptando un enfoque sólido en la selección de valores y la exposición global a la IA, basado en la combinación de nuestro análisis fundamental y cuantitativo.“

Gregor MA Hirt

CIO de Multiactivos

De cara al 2026, el panorama inversor mundial sigue estando marcado por una compleja interacción entre tensiones geopolíticas,reajustes económicos y disrupciones tecnológicas. El año promete ser uno de contrastes, en el que coexistirán el optimismo y la cautela, y en el que los mercados podrían oscilar entre la resiliencia y la recalibración.

El entorno geopolítico sigue plagado de incertidumbre. Pero losmercados se han acostumbrado al ritmo de la confrontación y el compromiso, especialmente en el tango continuo entre el presidente Donald Trump y sus homólogos mundiales. El equilibrio de poder, especialmente en el comercio y los recursos estratégicos como las tierras raras, ha cambiado. China, que esta vez se ha anticipado y se ha preparado para nuevas tensiones, ha obligado a reevaluar la política estadounidense, lo que ha dado lugar a una dinámica mundial más equilibrada.

Una resistencia sorprendente, por ahora

A pesar de la política fiscal y proteccionista de la administración Trump, la economía mundial ha mostrado una resistencia sorprendente. Las métricas tradicionales de crecimiento industrial en EE.UU. siguen siendo moderadas, pero la tecnología y la inteligencia artificial continúan siendo potentes motores de expansión. Sin embargo, la pregunta es cuánto tiempo se podrá mantener este impulso.

Especialmente en un entorno como este, un enfoque ágil puede ser una forma eficaz de navegar la incertidumbre. Eso significa aprovechar las fortalezas de una combinación de inversiones bien diversificada y poner mayor énfasis en la gestión activa de la cartera.

La política monetaria ya está actuando como un impulso para la liquidez mundial. Prevemos nuevas bajadas de tipos tanto porparte de la Reserva Federal de EE. UU. (Fed) como del Banco Central Europeo (BCE), especialmente en el primer trimestre. En Europa, los datos de inflación podrían sorprender a la baja, lo que provocaría una postura aún más moderada por parte del BCE. Mientras tanto, se espera que la política fiscal en EE. UU. tenga mayor impacto a principios de año, aunque su eficacia a largo plazo sigue siendo menos clara.

Riesgos de corrección en medio de la fortaleza del mercado bursátil estadounidense

Las valoraciones de la renta variable estadounidense siguen siendo elevadas, pero el sólido crecimiento de los beneficios, especialmente en el sector tecnológico, aporta argumentos para la continuidad de la fortaleza del mercado. Es importante destacar que el posicionamiento de los inversores aún no está excesivamente tensionado, lo que sugiere margen para nuevas subidas. Esperamos que muchos participantes aprovechen las correcciones a corto plazo para volver a entrar en el mercado, especialmente en los próximos tres a seismeses. Si miramos más allá, el panorama se vuelve más matizado. No prevemos un «momento Minsky» impulsado por un apalancamiento financiero excesivo, lo que supone una diferencia clave con respecto a 2008. Aun así, existe un riesgo creciente de corrección si los beneficios decepcionan.

A medida que los mercados comiencen a reconocer que las valoraciones de la tecnología y la IA pueden reflejar ya su verdadero potencial de beneficios, podría producirse una fase de normalización.

Para prepararnos ante posibles oscilaciones en los precios de las acciones, seguiremos adoptando un enfoque sólido en la selección de valores y la exposición global a la IA, basado en la combinación de nuestro análisis fundamental y cuantitativo.

Mantenemos una visión constructiva sobre los mercados emergentes en su conjunto. A pesar de las importantes diferencias entre países,esta clase de activos sigue estando infravalorada, presenta una valoración atractiva y se ve respaldada por la debilidad del dólar. China sigue estimulando su economía y favoreciendo el segmento de la inteligencia artificial y la tecnología, lo que aumenta el atractivo de la segunda economía más grande del mundo.

Desde el punto de vista estratégico, seguimos siendo un poco más cautelosos con la renta variable estadounidense debido a la concentración del mercado, las elevadas valoraciones y los riesgos de estanflación subestimados, especialmente en la segunda mitad de 2026. Europa presenta unas perspectivas más favorables. El impulso de los beneficios está mejorando y el apoyo fiscal de Alemania debería suponer un impulso significativo. Sin embargo, es probable que Francia se mantenga en compás de espera hasta las elecciones presidenciales de 2027, lo que supone una fuente de incertidumbre que habrá que seguir de cerca en los próximos trimestres.

La deuda de los mercados emergentes podría salir favorecida

En renta fija, nos decantamos por los bonos de la zona euro —especialmente los bonos alemanes—, donde la inflación está bajo control y los estímulos fiscales están llamados a ampliar la amplitud del mercado. Nuestra principal elección sigue siendo la deuda de los mercados emergentes, que se beneficia de un dólar más débil, una demanda interna en crecimiento y unas políticas fiscales y monetarias relativamente disciplinadas en comparación con los mercados desarrollados.

Seguimos apostando por los créditos con calificación de inversión y los crossover (bonos con calificación entre grado de inversión y alto rendimiento), pero vemos un potencial limitado para una mayor reducción delos diferenciales, por lo que se convierte en, básicamente una historia de carry. En nuestra opinión, los diferenciales de alto rendimiento tienen un precio elevado, pero el rendimiento absoluto puede seguir siendo atractivo para los clientes minoristas. Sin embargo, nos mantenemos neutrales y, como inversores en múltiples activos, preferimos las acciones, que son más fáciles de vender en tiempos de crisis.

Oportunidad para reconsiderar la exposición al dólar estadounidense en las carteras

Los mercados de divisas volverán a desempeñar un papel fundamental en 2026. Esperamos una nueva debilidad del dólar estadounidense, aunque probablemente con una trayectoria más moderada que en 2025, impulsada por las diferencias de inflación que favorecen a Europa y la presión política sobre la Reserva Federal. Este entorno exige una reevaluación de las grandes exposiciones al dólar estadounidense en las carteras. En renta variable, los inversores rara vez cubren sus posiciones en dólares, a pesar de que las acciones cotizadas en Estados Unidos suelen representar más del 70 % de los principales índices. Del mismo modo, las asignaciones de bonos suelen inclinarse en gran medida hacia los emisores estadounidenses, y algunos índices muestran una importante concentración en dólares.

Creemos que podría estar justificado un nivel más moderado de exposición a EE. UU., complementado con las ventajas que ofrecen otras divisas y bonos regionales. El yen japonés, por ejemplo, podría consolidar aún más su estatus de refugio seguro, respaldado por la estabilidad política y el cambio de rumbo del Banco de Japón en respuesta al aumento de la inflación subyacente, especialmente si la confianza en el dólar se erosiona aún más.

El oro sigue siendo una herramienta de diversificación clave para nosotros, aunque puede haber alcanzado niveles máximos a corto plazo. Seguimos manteniendo posiciones, pero también estamos explorando alternativas como la plata y las mineras de oro. Estas últimas siguen teniendo un precio atractivo en relación con la subida del metal amarillo y se benefician de los tipos de interés más bajos, que alivian la carga de sus operaciones intensivas en capital.

Elevada volatilidad en valores individuales

La volatilidad sigue siendo un tema central en nuestra estrategia de inversión: la consideramos una clase de activos independiente. De hecho, en los últimos dos años se ha observado una volatilidad del índice inferior a la media, salpicada por fuertes picos durante las correcciones del mercado. Este entorno nos ha permitido mantener nuestras inversiones en renta variable incluso después de fases de fuertes subidas, al tiempo que hemos obtenido beneficios de forma táctica durante los períodos de turbulencias. Sin embargo, bajo la superficie, la volatilidad cruzada de los valores es elevada, y las bajas correlaciones entre valores ocultan riesgos más amplios. Esta frágil dinámica podría actuar como catalizador de una corrección más sostenida si se reduce la amplitud del mercado o surgen dificultades macroeconómicas.

LO QUE NO DEBEN PERDER DE VISTA LOS INVERSORES EN 2026

La correlación del dólar con las acciones estadounidenses ha cambiado. En correcciones anteriores, se movía en sentido contrario a las acciones, actuando como cobertura. Sin embargo, desde el segundo mandato de Donald Trump, esa relación se ha debilitado, lo que ha reducido su fiabilidad durante las caídas del mercado. Si la tendencia continúa en 2026, algunos inversores, especialmente los más arriesgados, podrían empezar a reducir su exposición a EE. UU.

Centrarse en las oportunidades

“Las infraestructuras siguen siendo una piedra angular de las carteras institucionales, ya que proporcionan flujos de caja a largo plazo, protección contra la inflación, baja correlación con las clases de activos tradicionales y un fuerte apoyo político a nivel mundial. Con el respaldo global de las políticas acelerándose, la infraestructura deja de ser solo un soporte para las economías: ahora está moldeando el futuro.”

Marta Perez

CIO de Infraestructuras

“El crédito privado continúa evolucionando como un canal clave de financiación. El éxito en este segmento depende cada vez más de una suscripción disciplinada y de la identificación de segmentos resilientes del mercado, como el crédito privado europeo y asiático, los mercados secundarios y otras áreas donde la demanda estructural y los atractivos rendimientos ajustados al riesgo se mantienen intactos.”

Sebastian Schroff

CIO de Crédito Privado y Capital Privado

A medida que avanzamos hacia 2026, los mercados privados siguen impulsando el rendimiento a largo plazo de las carteras. Se prevé que los activos alternativos globales alcancen los 30 billones de dólares en 2029 frente a los 18 billones de dólares de 2024, lo que convertirá a los mercados privados en una parte fundamental de las carteras diversificadas.3 La siguiente fase del desarrollo de los mercados privados estará marcada por salidas más lentas, una dinámica de liquidez en evolución, una mayor participaciónde los inversores y nuevas oportunidades de inversión.

Vemos cinco tendencias clave que impulsarán los mercados en 2026:

- Los mercados secundarios se convierten en una asignación fundamental

Con opciones limitadas para salir de los mercados y un retraso en el pago de los rendimientos, los inversores buscan otras formas de obtener beneficios y mejorar sus carteras. En el entorno actual, la negociación de fondos de inversión secundarios y vehículos de continuación (que amplían el período de tenencia de los activos) están pasando de ser herramientas de liquidez de emergencia a convertirse en instrumentos básicos de gestión de carteras.

Los inversores los utilizan cada vez más secundarios para reequilibrar las añadas, gestionar el riesgo de concentración y acceder a carteras consolidadas. Para los socios generales (GP), los fondos de continuación permiten prolongar la tenencia de activos clave y proporcionan liquidez a los primeros inversores. El mercado secundario desempeña ahora un papel crucial a la hora de añadir flexibilidad a los mercados privados. El capital privado sigue siendo la parte más escalable y consolidada de los mercados secundarios. De cara a 2026, los mercados secundarios,especialmenteen deuda privada e infraestructuras, presentan un fuerte potencial de inversión. - Diversificación entre estrategias y regiones

Los responsables de asignación de activos están ampliando sus horizontes más allá de las estrategias tradicionales de compra para incluir infraestructuras, crédito privado, trade finance y activos reales. Se espera que cada una de estas clases de activos crezca a un ritmo de un dígito alto a lo largo de la década. La diversificación geográfica también se está acelerando, ya que Asia capta una mayorparte de las entradas, respaldada por unos mercados locales más fuertes y una regulación más madura. Están surgiendo oportunidades de inversión atractivas en el crédito privado asiático, a medida que los prestamistas tradicionales se retiran y aumenta la demanda de capital no dilutivo a medida.

Los fondos especializados en sectores como la tecnología climática, la transición energética y las infraestructuras digitales están ganando terreno, ya que los inversores buscan conocimientos específicos y factores de rentabilidad diferenciados. - Gestionar la volatilidad requiere una estructuración disciplinada

En los mercados inciertos, una suscripción estricta y una debida diligencia exhaustiva son esenciales para mitigar riesgos y aprovechar oportunidades. La generación de rendimientos superiores depende de un análisis riguroso, transparencia, estructuración disciplinada y alineación con objetivos a largo plazo: principios que deben guiar las decisiones de asignación y seguir siendo fundamentales en nuestras estrategias. - Se acelera la participación del patrimonio privado

Observamos una aceleración en la participación de los inversores particulares a medida que esta clase de activos se vuelve más accesible gracias a las estructuras de fondos semilíquidos y a regulaciones como el Fondo Europeo de Inversión a Largo Plazo (ELTIF) 2.0 en Europa. A finales de la década, los particulares podrían representar una cuarta parte de los activos gestionados en los mercados privados. Este cambio aporta a los gestores más capital a largo plazo y nuevas demandas de liquidez, información e innovación de productos. - Reajuste macroeconómico y geopolítico

La relocalización, la seguridad energética y la regionalización de la producción están cambiando los flujos de capital. Para 2030, las estrategias de infraestructura y activos reales podrían duplicar su tamaño, ya que el capital privado financia la transición energética, la independencia digital y logística. Los mercados privados apoyan cada vez más a las empresas en su crecimiento, a medida que disminuyen los préstamos bancarios tradicionales.

Infraestructuras: tendencias energéticas y digitales

Las infraestructuras siguen siendo una piedra angular de las carteras institucionales, ya que proporcionan flujos de caja a largo plazo, protección contra la inflación, baja correlación con las clases de activos tradicionales y un fuerte apoyo político a nivel mundial. Europa, en particular, está en posición de captar una parte destacada del crecimiento global, a medida que los gobiernos movilizan capital público y privado para impulsar la descarbonización, reforzar la seguridad energética y mejorar la competitividad.

En 2026, predominarán dos temas:

- Transición energética. La enorme demanda de capital para financiar proyectos puede crear más oportunidades de inversión para que los inversores privados se sumen. El fuerte apoyo político en Europa y los objetivos medioambientales, sociales y de gobernanza (ESG) en el sector privado siguen impulsando la transición energética. Los activos de infraestructura energética suelen tener contratos a largo plazo indexados a la inflación, lo que los hace atractivos en el mercado actual. Además, la infraestructura de transición energética tiene poca correlación con los activos tradicionales, lo que contribuye a la diversificación de las carteras.

- Infraestructura digital. Los centros de datos, las redes de fibra óptica y la conectividad 5G constituyen la columna vertebral de la soberanía digital de Europa, respaldada por iniciativas de financiación nacionales y de la UE, así como por la megatendencia de la digitalización, incluido el impulso para proporcionar servicios fiables y rápidos en la nube. Seguimos viendo oportunidades, tanto en renta variable como en deuda, de cara a 20'26.

La transición energética y la infraestructura digital están cada vez más interrelacionadas. El auge de los sistemas de energía renovable descentralizados depende de las redes inteligentes y la gestión de datos en tiempo real, mientras que la rápida expansión de los centros de datos —elementos clave para la digitalización— impulsa una importante demanda de electricidad, lo que refuerza la necesidad de fuentes de energía limpias y resilientes.

Crédito privado: rendimientos atractivos y estructuración disciplinada

Se prevé que el crédito privado global se duplique con creces hasta alcanzar los 4,5 billones de dólares en activos bajo gestión para 2030, frente a los 2,1 billones de 2024, impulsado por el aumento de los tipos de interés, la demanda de los inversores y los cambios en los mercados de capitales.4 Se prevé que Norteamérica siga dominando, mientras que Europa y Asia continúan expandiendo sus mercados de crédito privado.

A pesar de los obstáculos macroeconómicos, los préstamos directos pueden seguir siendo interesantes debido a los rendimientos competitivos y a una estructuración disciplinada. Esperamos que el crecimiento de los préstamos directos continúe, ya que el crédito privado sigue sustituyendo a los bancos en la financiación de las empresas.

A medida que los inversores diversifican más allá de los préstamos directos, observamos un creciente interés por la deuda de infraestructuras y las soluciones de liquidez, como los mercados secundarios de crédito y la financiación del comercio, que ofrecen rendimientos diferenciados y una baja correlación.

La inversión de impacto y la financiación combinada (blended finance) —que movilizan capital hacia proyectos con acceso limitado a financiación y garantizan resultados sociales y medioambientales medibles, transparentes y duraderos— siguen siendo una prioridad para muchos inversores.

Capital privado: ¿repunte de las salidas?

La ralentización de las fusiones y adquisiciones y de las ofertas públicas iniciales ha reducido las oportunidades de salidas y las distribuciones a los socios limitados (LP), desplazando el foco hacia los fondos secundarios y de continuación para abordar los problemas de liquidez.

Los LP buscan cada vez más comisiones más bajas y un mayor control sobre sus decisiones de inversión. Las coinversiones permiten a los LP invertir directamente, lo que ofrece una mayor transparencia, influencia y potencial de mayores rendimientos, a menudo con comisiones mínimas y una TIR mejor que las inversiones en fondos tradicionales. En el difícil entorno actual, los GP que ofrecen coinversiones pueden establecer relaciones más sólidas con los LP y posicionarse para la recuperación del mercado.

Esperamos un repunte progresivo de las salidas en los próximos años, lo que permitirá reanudar el fundraising de fondos de capital privado. Esto podría verse respaldado por una mayor demanda de los inversores minoristas a través de fondos evergreen o semilíquidos.

LO QUE NO DEBEN PERDER DE VISTA LOS INVERSORES EN 2026

Al entrar en 2026, los mercados privados ya no son un nicho, sino que se han convertido en fundamentales. Desde los mercados secundarios, que ofrecen una gestión flexible de las carteras, hasta el auge de la participación del patrimonio privado y la diversificación regional, 2026 marca un punto de inflexión. El crédito privado y las infraestructuras destacan como potentes motores de valor a largo plazo. Estas clases de activos no solo diversifican las carteras, sino que financian el futuro.