Los bancos centrales, bajo la lupa

Uno de los hitos de los dos mandatos del presidente estadounidense Donald Trump ha sido su disposición a cuestionar públicamente al presidente de la Reserva Federal (Fed) siempre que ha considerado que los tipos de interés eran demasiado altos o que la institución había tardado en tomar decisiones. De hecho, Trump ha asegurado que él mismo debería participar en la política monetaria y, no solo eso, sino que también ha intentado debilitar la autoridad del banco central. Además, antes de asumir el cargo, el secretario del Tesoro de EE. UU., Bessent, llegó a decir que, si el Gobierno anunciaba con antelación quién sería el próximo presidente de la Fed, eso podría debilitar el poder del actual presidente del organismo.

La semana que viene, el Banco de Inglaterra (BoE), el Banco de Japón (BoJ) y la Fed celebrarán sus respectivas reuniones. La atención que les pondremos será muy distinta a la del Gobierno estadounidense, pero estas reuniones serán una buena oportunidad para revisar el rumbo de la política monetaria, tanto por sus efectos como por lo que revelan sobre la situación de sus economías y la evolución de la inflación.

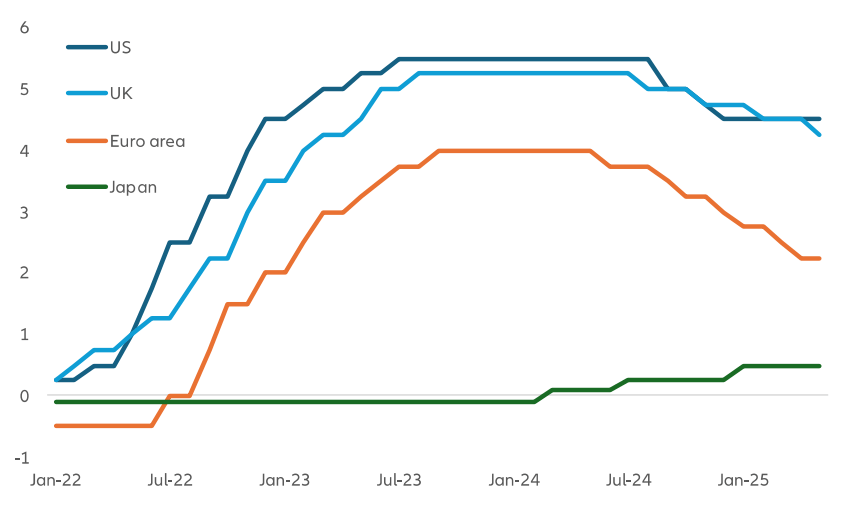

Estos tres bancos centrales han sido menos activos que el Banco Central Europeo (BCE), que ha recortado los tipos de interés en 25 puntos básicos en cada reunión desde el pasado septiembre. Tras la última bajada, los tipos del BCE han quedado en el 2%. El banco central ha sugerido que, al menos de momento, no tiene previsto realizar más recortes al considerar que está en una posición adecuada para observar cómo evoluciona la guerra comercial con EE. UU. y actuar solo si es necesario. Dado que ha revisado a la baja sus previsiones de crecimiento e inflación, esta pausa parece más probable que un nuevo recorte, aunque si lo hubiera, todo apunta a que se produciría a un ritmo más lento.

Desde diciembre, la Fed ha mantenido sin cambios su política monetaria, tras reducir con rapidez su tipo objetivo del 5,25% al 4,25% en los últimos cuatro meses de 2024. La Fed se ha mostrado reticente a adoptar nuevas medidas de estímulo antes de valorar con claridad el impacto inflacionista de los recientes aranceles impuestos por el Gobierno. Como la economía sigue creando empleo y la política arancelaria aún no está del todo definida, esperamos que la próxima semana la Fed mantenga el statu quo. Es posible que vuelva a bajar los tipos a finales de 2025, pero, si el mercado laboral no se debilita de forma significativa, creemos que la falta de convergencia de la inflación con el objetivo de la Fed desaconseja una bajada anticipada, pese a las presiones del presidente estadounidense.

Por su parte, la política monetaria del BoE se ha situado entre la de la Fed y la del BCE. Los tipos han bajado 25 puntos básicos por trimestre, pero la preocupación por las presiones inflacionistas (agravadas por el aumento de precios regulados y las subidas de impuestos sobre el empleo) ha frenado un ritmo mayor de relajación monetaria, en un contexto de opiniones divididas entre los responsables del BoE. Es probable que se acerque el momento de una bajada más decidida de los tipos, a la vista de las señales de caída del empleo, los puestos sin cubrir y el crecimiento salarial, pero un recorte ya en junio sería una sorpresa para el mercado.

El BoJ, en cambio, sigue siendo un caso aparte: mientras otros bancos centrales han dudado en bajar los tipos en un entorno de inflación persistente, el BoJ ha sido reacio en los últimos meses a subir los tipos desde su actual política ultralaxa, a pesar de que la inflación ha superado su objetivo. El organismo sigue centrado en lograr que las expectativas de inflación interna se alejen de niveles cercanos a cero, y ve en los riesgos para el crecimiento posibles obstáculos para alcanzar ese objetivo. Todo indica que, por ahora, esta falta de acción seguirá siendo la postura predominante del BoJ.

Tipos de interés oficiales de los principales bancos centrales

Fuente: Bloomberg, 10.06.2025

Claves de la próxima semana

Aunque no se esperan cambios en los tipos por parte de los principales bancos centrales en los próximos días, sus reuniones seguirán acaparando la atención de los mercados.

En EE.UU., los datos de ventas minoristas y de producción industrial ofrecerán una referencia sobre cómo está afrontando la economía el impacto de los nuevos aranceles. Se espera que ambos indicadores muestren un crecimiento moderado. Por su parte, las solicitudes semanales de ayuda al subsidio por desempleo han repuntado ligeramente en las últimas semanas y siguen siendo el indicador más inmediato de posibles tensiones en el mercado laboral. Además, la encuesta de la Fed de Filadelfia será un termómetro clave del sentimiento empresarial.

En la zona euro, no hay previstas nuevas publicaciones de datos relevantes. Sin embargo, los indicadores de confianza del consumidor y la encuesta ZEW aportarán información sobre la situación económica.

En Reino Unido, el IPC de mayo será un dato clave para evaluar la dinámica de la inflación de cara a las decisiones del Banco de Inglaterra. La oficina nacional de estadística británica ha señalado que se produjo un error en el cálculo del IPC de abril. Aunque no se corregirá oficialmente, este factor tenderá a sesgar a la baja la inflación en el dato de mayo.

En Japón, se espera que la inflación siga situándose por encima del objetivo fijado por el Banco de Japón.

Por último, en China, los datos de producción industrial y ventas minoristas serán analizados con detalle, ya que pueden ofrecer pistas sobre las futuras decisiones de estímulo por parte del Gobierno.

Les animamos a estar atentos a cómo evolucionan las decisiones de los bancos centrales, los datos económicos y los movimientos del mercado.

Sean Shepley

Senior Economist