Divergencia: ritmos opuestos entre EE. UU. y Europa

Están surgiendo signos visibles de divergencia en los ciclos económicos, las tendencias de los beneficios empresariales y las políticas monetarias de los bancos centrales. Además, aunque la inflación se moderó tras el alza de los precios provocada por la invasión rusa de Ucrania, los factores estructurales que la impulsan siguen estando presentes.

Crecimiento económico: Los indicadores económicos globales apuntan a un crecimiento moderado, aunque con ritmos muy diferentes según la región. En EE.UU., la expansión económica sigue acelerándose gracias a varios factores como, por ejemplo: el crecimiento de los beneficios empresariales se mantiene positivo, el mercado laboral sigue siendo sólido (aunque algo más débil que en los últimos trimestres), las compañías mantienen un endeudamiento controlado, lo que les permite seguir invirtiendo y, además, los recientes recortes de tipos han mejorado las condiciones de financiación. En la zona euro, en cambio, el crecimiento sigue siendo bastante limitado. Alemania y Francia, las dos mayores economías de la región, se enfrentan a desafíos estructurales, cíclicos y políticos que limitan su impulso económico. Alemania, en concreto, podría encadenar otro año de recesión: las perspectivas del consenso del mercado señalan a un crecimiento muy débil, con riesgo de revisión a la baja. La producción industrial se sitúa muy por debajo de su tendencia a largo plazo, y no hay señales de que la divergencia entre ambas orillas del Atlántico vaya a reducirse.

Por otro lado, aunque la inflación se moderó tras el alza de los precios provocada por la invasión rusa de Ucrania, los factores estructurales que la impulsan siguen estando presentes. Entre ellos destacan las tendencias demográficas, especialmente en los países desarrollados, el impacto de la expansión monetaria de los últimos años, la transición hacia una economía net zero y las políticas arancelarias de Trump.

Las tendencias cíclicas de los precios han sido favorables recientemente, pero los factores estructurales apuntan en otra dirección. Los aranceles anunciados por Trump, su principal herramienta de política económica, ejercerán presión sobre la inflación. En las próximas semanas se conocerán más detalles sobre sus próximas decisiones, más allá de los aranceles ya aplicados a Canadá, México y China. A este proteccionismo comercial se suman el creciente déficit federal y la deportación masiva de inmigrantes, lo que reducirá la oferta laboral y, probablemente, aumentará los salarios.

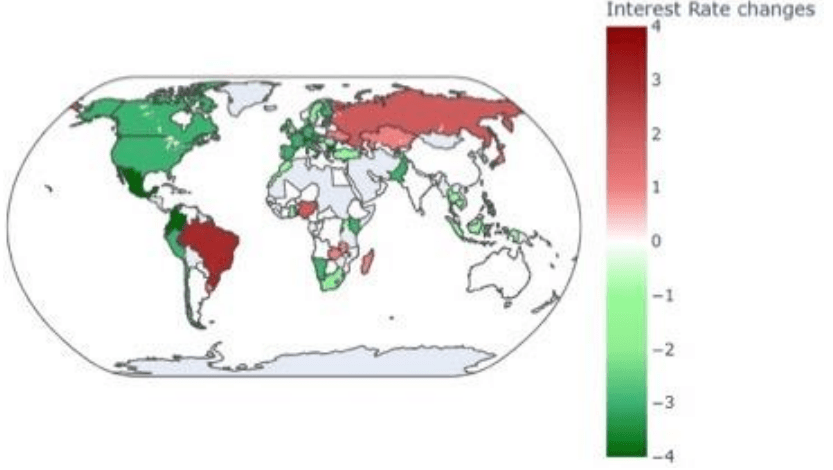

Política monetaria: Los bancos centrales de todo el mundo siguen, en su mayoría, con políticas de flexibilización monetaria, aunque ya se puede observar cierta divergencia entre ellos (véase el gráfico). Recientemente, el Banco Central Europeo (BCE) recortó en otro punto sus tipos de interés, mientras que la Reserva Federal (Fed) ha decidido no llevar a cabo más ajustes, al menos de momento. El BCE considera que cualquier recorte adicional debe estar condicionado por los datos económicos, las expectativas de inflación, las tendencias subyacentes de los precios y el impacto de su política monetaria. En este contexto, parece probable que el BCE siga reduciendo los tipos en la zona euro, probablemente hasta el 2% o incluso algo por debajo, para el tercer trimestre de 2025. En EE.UU., es posible que también se reduzcan, aunque de forma más moderada que en la zona euro.

Beneficios empresariales: Como suele ser habitual, el seguimiento de los beneficios empresariales suele ser más común en EE.UU. que en Europa. Sin embargo, también aquí se observa cierta divergencia. En lo que respecta a las empresas del S&P 500, el 75% de ellas han superado las expectativas, con resultados positivos en casi todos los sectores, aunque en mayor o menor medida. En cambio, la proporción de empresas europeas del STOXX 600 que han batido las previsiones ha sido mucho menor.

De cara al futuro, las expectativas para las empresas estadounidenses son especialmente favorables, lo que las hace vulnerables a una interrupción anticipada del ciclo de recortes de tipos por parte de la Fed, algo que no se puede descartar del todo. Además, dentro del mercado bursátil estadounidense, también se observan divergencias, ya que las empresas tecnológicas están impulsando las previsiones de beneficios para los próximos 3 a 5 años. Sin embargo, una de las principales diferencias podría encontrarse entre EE. UU. y China. Durante mucho tiempo, las empresas estadounidenses han liderado la carrera por dominar la inteligencia artificial (IA). El gobierno de EE.UU. ve el liderazgo en IA como una ventaja importante a nivel global y ha intentado limitar el acceso de China a procesadores más avanzados. Pero ahora, la compañía china DeepSeek podría cambiar las reglas del juego. La nueva etapa de esta batalla tecnológica ya ha comenzado. Solo una semana antes del lanzamiento de DeepSeek, el presidente de EE. UU., Donald Trump, presentó el Proyecto Stargate, con una promesa de inversión de hasta 500.000 millones de dólares en los próximos cuatro años.

En un momento dado, DeepSeek causó una convergencia momentánea en los precios de las acciones, lo que generó inestabilidad en el mercado, especialmente entre las “Siete Magníficas”. Con todas las divergencias que existen, esto podría ser un indicio de un regreso a una mayor volatilidad.

Espero que el comportamiento de este mercado se encamine hacia un crecimiento positivo

Número de cambios en el tipo de interés de referencia durante los últimos 6 meses

Rojo: aumento de tipos; Verde: recorte de tipos (muestra de 76 países)

Fuente: AllianzGI Global Capital Markets & Thematic Research, LSEG

Datastream, datos a diciembre de 2024 y enero de 2025.

El panorama general sugiere la siguiente asignación estratégica para las acciones y los bonos:

- Las acciones están aprovechando las ventajas de unas perspectivas de crecimiento sólidas y la expectativa de nuevos recortes de tipos, incluso si la Fed adopta una postura más restrictiva en el futuro.

- Dado el contexto de divergencia actual y la posibilidad de ciertas sorpresas (por ejemplo, en relación con la política monetaria), los inversores deberían anticipar un aumento de la volatilidad, especialmente si la inflación repunta de forma más pronunciada.

- Sin embargo, incluso en un entorno favorable para el crecimiento, las acciones estadounidenses no son inmunes a los posibles contratiempos debido a su elevada valoración. El “ruido” provocado por la empresa china de inteligencia artificial DeepSeek puede verse como una señal de nerviosismo, especialmente considerando que el mercado de valores estadounidense ha estado muy concentrado en las acciones de las “Siete Magníficas”.

- En cuanto a la deuda, el escenario más probable es que se produzca un steepening de la curva de tipos y unos rendimientos relativamente positivos. Dicho esto, no se puede descartar un nuevo aumento temporal de los rendimientos de los bonos si las políticas económicas del presidente Trump dan lugar a un crecimiento más robusto o a una inflación más alta.

- En la zona del euro, los inversores deben prepararse para un aumento de los diferenciales entre los OAT franceses y el Bund alemán, ya que es probable que los precios de los bonos del Estado francés sigan subiendo.

- Suponiendo un crecimiento de EE. UU. de aproximadamente el 4%, el tipo de interés de equilibrio para los bonos del Tesoro a 10 años sería similar. Si aplicamos el mismo razonamiento a la zona euro o Alemania, se espera que el rendimiento de los bonos alemanes a 10 años esté entre el 2,5% y el 3% a largo plazo.

- Los diferenciales de los bonos corporativos de grado de inversión, investment grade, y de alto rendimiento, high yield, son relativamente bajos. Mientras no haya señales de recesión, los bonos corporativos siguen siendo una buena opción para las carteras, prefiriendo los investment grade a los high yield. Sin embargo, no esperamos que los diferenciales sigan reduciéndose.

- La ventaja de crecimiento relativa de EE. UU., a pesar de que la Fed haya reducido el ritmo de sus recortes de tipos, sugiere que el dólar debería mantenerse estable, aunque a un valor elevado.

Tema de inversión: Rentas por dividendos

- En 2025, es probable que los dividendos de las empresas que cotizan en el índice MSCI Europe alcancen un nuevo máximo histórico. Según nuestros análisis, los dividendos de las compañías incluidas en este índice de renta variable ascendieron a unos 440.000 millones de euros en 2024 y se espera que aumenten hasta alrededor de 459.000 millones de euros en 2025.

- Los dividendos suelen ser una parte poco valorada de la rentabilidad total de una inversión en acciones y ayudan a mantenerla estable en años en los que los precios bajan.

- A lo largo de los últimos 40 años, los dividendos representaron casi el 39% de la rentabilidad total anualizada de una inversión en el MSCI Europe. En América del Norte y Asia-Pacífico, los dividendos contribuyeron casi un 22% y algo más del 41% a la rentabilidad total, respectivamente.

- Es interesante destacar que las propias empresas tienden a seguir una política de dividendos muy coherente y, en muchos casos, orientada al aumento de los pagos

- Si tenemos en cuenta las últimas décadas, está claro que la gran mayoría de las empresas del STOXX Europe 600, por ejemplo, aumentaron el reparto de dividendos cada año.

- Solo un número reducido de empresas recortó su reparto de dividendos, salvo en años como 2009 (tras la crisis financiera global) y 2020, durante la pandemia.

- Gracias a su crecimiento constante y su gran impacto en la rentabilidad total, los dividendos son una forma excelente de generar rentas adicionales con el capital invertido.

Atentamente

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research