De un "aterrizaje suave" a la cruda realidad

Abril ha comenzado con un escenario global cargado de novedades y, una vez más, la política arancelaria de Trump no pasará desapercibida. La situación varía según el país, a nivel global siguen apareciendo señales de una inflación cíclica persistente.

La incertidumbre crece tanto para la economía global como para los mercados, mientras que los aranceles continúan frenando la economía global, elevando el coste de la vida para todos.

Sin embargo, según una encuesta de Bank of America a gestores de fondos, la teoría del "aterrizaje suave" sigue siendo la más extendida en los mercados. Este escenario, comparable a la expresión "El mejor de los mundos posibles" de Voltaire, plantea un crecimiento moderado que evita la inflación y permite recortes en los tipos de interés sin desencadenar una recesión. No obstante, la realidad pone cada vez más en entredicho esta visión. Tanto el crecimiento económico como la estabilidad de los precios se han vuelto más volátiles. Además, el drástico cambio en la política exterior de EE. UU. ha intensificado la inestabilidad del orden global, elevando los riesgos económicos a medio plazo. En EE. UU., ya se observan signos de debilidad. La incertidumbre generada por los aranceles a las importaciones está acelerando la desglobalización, lo que podría traducirse en un menor crecimiento económico mundial. Al mismo tiempo, estos aranceles funcionan como un impuesto al consumo, alimentando la inflación y perjudicando el poder adquisitivo de los estadounidenses, lo que se refleja en una marcada caída de la confianza del consumidor.

A largo plazo, los riesgos para la estabilidad fiscal siguen en aumento. Según las previsiones de la Oficina Presupuestaria del Congreso de EE. UU., un déficit primario (la diferencia entre los ingresos y los gastos de un gobierno, excluyendo el pago de intereses de la deuda) persistente y el encarecimiento de los intereses podrían disparar aún más el déficit fiscal en los próximos años. Si los tipos continúan al alza y la brecha entre el coste de la deuda pública y el crecimiento económico se amplía, el endeudamiento estadounidense podría acelerarse aún más.

El fin del llamado "dividendo de la paz" tampoco trae buenas noticias para otros países. Este concepto hace referencia a la tendencia de reducir el gasto en defensa para redirigir dichos recursos al bienestar social. Sin embargo, la mayoría de los países de la OTAN aún están lejos de alcanzar el nuevo objetivo de destinar al menos un 3% de su PIB a defensa. Esto explica, en parte, la reciente decisión de Alemania de flexibilizar sus estrictos límites de endeudamiento. Mientras tanto, la creciente demanda de deuda pública está elevando los rendimientos de los bonos, lo que podría redirigir inversiones de sectores clave de la economía, como la construcción.

El nuevo gobierno alemán también tiene que hacer frente a la dura realidad de que el “dividendo de paz” ya se ha agotado. Al abandonar su compromiso de limitar el déficit, busca compensar décadas de inversiones insuficientes en infraestructuras y defensa. No obstante, está aplicando una política fiscal orientada a estimular la demanda en un momento en el que Alemania necesita una estrategia centrada en la oferta. Será interesante ver en qué términos acuerdan finalmente los partidos de la coalición, que pretenden presentar un acuerdo antes de Semana Santa.

Aunque la situación varía según el país, a nivel global siguen apareciendo señales de una inflación cíclica persistente, como demuestra el continuo aumento de nuestro índice macroeconómico sobre el impulso de la inflación (Macro Breadth Inflation Index) en los últimos meses. Aunque unos precios más bajos del petróleo podrían moderar la inflación a corto plazo, una tendencia desinflacionaria persistente dependerá de un crecimiento por debajo del potencial del PIB mundial y de una relajación gradual en los mercados laborales. Este último factor ya es visible en la zona euro y, en menor medida, en Estados Unidos. Por otro lado, los inversores deben estar atentos a los efectos inflacionarios derivados de la "Trumponomía", como el aumento de los aranceles comerciales y su impacto en la oferta de mano de obra. En este contexto, es poco probable que las deportaciones masivas de inmigrantes ilegales impulsadas por este gobierno pasen desapercibidas en el mercado laboral.

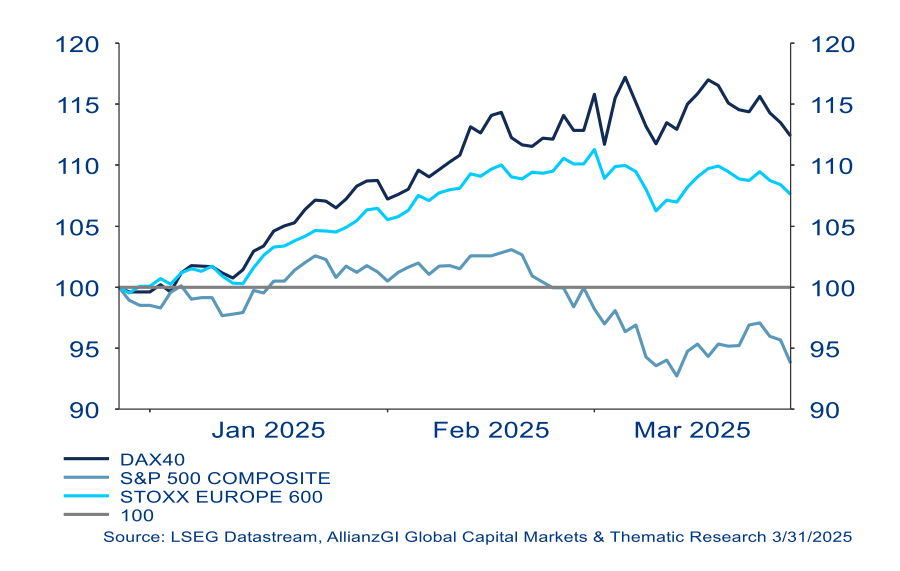

Los mercados tampoco han salido indemnes de la crisis económica. No solo ha provocado un aumento en los rendimientos de los bonos en EE. UU. y la zona euro, sino que también ha ampliado la brecha entre los mercados bursátiles estadounidenses y europeos. Esta divergencia se hizo más evidente en marzo, tras un período de creciente disparidad en enero y febrero. Existen diversos factores que pueden explicar esta tendencia. En los últimos diez años, por ejemplo, se ha ido haciendo más notable la diferencia entre el desempeño de los mercados de acciones de EE. UU. y Europa. En parte, esto se debe a la concentración en acciones tecnológicas, lo que ha generado grandes diferencias en las valoraciones. Sin embargo, la incertidumbre en torno a la política estadounidense y el posible desenlace del "aterrizaje suave" también han influido en esta dinámica.

Esperemos que su aterrizaje sea suave y en una realidad más positiva.

Rentabilidad total ajustada a 3 meses del DAX, S&P y STOXX 600

El panorama general de los mercados sugiere la siguiente asignación estratégica para acciones y bonos:

- El entorno macroeconómico y geopolítico se está volviendo cada vez más inestable, a medida que el gobierno de Trump intensifica su cruzada política. Esto probablemente tendrá un impacto en los mercados financieros.

- Además, las perspectivas de un "aterrizaje suave" son cada vez más escasas, lo que ha comenzado a generar mayor volatilidad, afectando especialmente a los activos de riesgo como las acciones. Cualquier contratiempo adicional, como una recesión, un resurgimiento de la inflación o un endurecimiento de la política monetaria, podría generar alteraciones más graves, especialmente debido a las altas valoraciones en EE. UU.

- Mientras tanto, las noticias más optimistas en Europa pueden seguir apoyando los activos de mayor riesgo en la región, al menos en relación con los de EE. UU.

- En comparación con el mercado estadounidense, el mercado europeo de acciones está mucho menos expuesto a las compañías tecnológicas, lo que hace que esté más diversificado. Además, las valoraciones en Europa son más atractivas. Si comparamos el S&P 500 con índices como el STOXX 600 o el DAX 40 (como mostramos en nuestro gráfico de la semana), Europa ha superado al mercado estadounidense en los últimos meses.

- El aumento del gasto en defensa y en los presupuestos podría ejercer presión sobre los rendimientos de los bonos soberanos europeos, especialmente en los bonos alemanes.

- Con respecto al Bund (el bono del gobierno alemán), este "punto de inflexión" en la política fiscal alemana podría provocar un aumento de los rendimientos de los bonos a largo plazo.

- En cuanto al mercado de bonos en EE. UU., una curva de tipos cada vez más empinada parece ser la opción más adecuada para aprovechar la situación macroeconómica y política actual. Esto se basa en la expectativa de que la Reserva Federal mantendrá su política de recortes de tipos, aunque la cantidad de recortes dependerá en gran medida del comportamiento de la economía, que es cada vez más incierto. A su vez, los riesgos inflacionarios han aumentado debido a las políticas arancelarias de Trump.

- Las dinámicas de crecimiento divergentes entre EE. UU., Europa y China podrían resultar en un dólar más débil en 2025. Sin embargo, debido al papel clave del dólar en los mercados financieros, el tamaño de la economía estadounidense y la regulación de esta divisa, el dólar continuará siendo la principal moneda de reserva global.

El panorama general de los mercados sugiere la siguiente asignación estratégica para acciones y bonos:

- Demografía: La población mundial sigue creciendo, pero a un ritmo más lento, mientras que la esperanza de vida cada vez es más elevada. El envejecimiento de la población es más notable en las economías desarrolladas, y la población en edad de trabajar está disminuyendo.

- Digitalización: Las "máquinas inteligentes" están transformando las estructuras laborales.

- La pregunta sobre qué trabajos seguirán siendo realizados por personas y cuántos de esos empleos se mantendrán en el futuro nos lleva a la cuestión de la remuneración. El economista laboral Richard Freeman prevé un cambio de paradigma en la relación entre el trabajo humano y el mecanizado. Con algo de ironía, plantea la cuestión: "¿Vas a trabajar para el robot o el robot va a trabajar para ti?"i

- Factores como la automatización y el envejecimiento de la población sugieren que ha llegado el momento de considerar la búsqueda de rentas como una forma de complementar los ingresos.

- En un mundo de máquinas inteligentes y un sistema de pensiones públicas bajo presión por el cambio demográfico, necesitamos fuentes adicionales de renta. Sin embargo, estas rentas también pueden destinarse a otros usos, como unas vacaciones, las compras diarias o una "ayuda de los abuelos" para apoyar a los nietos en su formación y estudios universitarios.

- Las rentas provienen de dos fuentes principales: intereses de depósitos bancarios, cupones de bonos o dividendos de acciones.

Así que ha llegado el momento de centrarse no solo en el rendimiento total de una inversión, sino también en sus flujos de efectivo futuros. ¿Por qué no debería nuestro dinero (o los "robots") trabajar también para nosotros?

Atentamente

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

i Freeman, R. B. (2018). Employee and citizen ownership of business capital in the age of AI Robots. CSR und Mitarbeiterbeteiligung: Die Kapitalbeteiligung im 21. Jahrhundert–Gerechte Teilhabe statt Umverteilung, 101-108. SpringerGabler. Wiesbaden.